Według International Data Corporation (IDC), offshoring (czyli transgraniczny outsourcing działalności przedsiębiorstw do innych, tańszych lokalizacji) w latach 2007–2009 osiągnął globalnie 30 mld USD przychodów, przy jednoczesnym wzroście na poziomie 25 proc.

Z punktu widzenia liczby pracujących Europa stanowi ok. 10 proc. rynku światowego, potentatem jest Azja. W samych tylko Indiach, w sektorze usług dla biznesu, zatrudnionych jest ok. 2,5 mln osób. Największym rynkiem europejskim jest pod tym względem Wielka Brytania, gdzie pracuje ok. 100 tys. osób, ponad dwa razy więcej niż w Polsce.

Liderzy są w Azji

Według raportu A.T. Kearney Indie, Chiny i Malezja to, mimo kryzysu, trzy lokalizacje dla działalności offshoringowej, które nieprzerwanie od 2004 r. zajmują czołowe pozycje w rankingu. Klasycznie można obserwować odwrotną zależność między kosztami z jednej a otoczeniem biznesu, jakością i dostępnością zasobów pracy z drugiej strony. Jednak zależność ta nie dotyczy tych trzech państw, ponieważ mają one lepsze wyniki w obszarze jakości i dostępności siły roboczej oraz otoczenia biznesu, niż sugerowałaby to sama analiza kosztowa.

Efekty kryzysu są jednak widoczne na dalszych pozycjach. Jeszcze do niedawna nowymi rynkami dla offshoringu w ujęciu globalnym były kraje Europy Środkowo‑Wschodniej, obsługujące przede wszystkim klientów z Europy Zachodniej. W tym roku jednak pozycja Polski, Czech i Węgier spadła z powodu rosnących kosztów pracy. Jednocześnie kraje w regionach o niskich kosztach, takich jak Południowo‑Wschodnia Azja i Środkowy Wschód, ogromnie zyskały w 2009 r. dzięki dynamicznemu rozwojowi branż usługowych związanych z technologiami informatycznymi oraz wzrostowi eksportu.

Dziesięć najlepszych lokalizacji dla działalności offshoringowej to: Indie, Chiny, Malezja, Tajlandia, Indonezja, Egipt, Filipiny, Chile, Jordania i Wietnam. Polska w rankingu uplasowała się na pozycji 38. – za Węgrami, wyprzedając RPA. Ranking 50 najlepszych lokalizacji zamyka Portugalia.

Rysunek 1. Atrakcyjność inwestycyjna wybranych krajów dla usług globalnych (offshoring) w 2009 r.*

* Global Services Location Index (GSLI), po raz pierwszy skonstruowany w 2004 r., analizuje i klasyfikuje 50 najważniejszych na świecie państw pod względem atrakcyjności dla działalności offshoringowej, w tym usług informatycznych i wspierających biznes, call-centers i outsourcingu usług typu back-office, polegających na obsłudze przez zewnętrznego dostawcę obszarów działalności firmy niewidocznych dla jej klientów. Każdy syntetyczny wskaźnik dla danego kraju powstał na podstawie kombinacji 43 zmiennych, pogrupowanych w trzy kategorie: koszty (tworzące 40 proc. wartości wskaźnika syntetycznego), zasoby pracy (30 proc. wartości wskaźnika syntetycznego) oraz otoczenie (30 proc. wartości wskaźnika syntetycznego). O metodologii więcej w: A.T. Kearney, 2009, Appendix.

Źródło: A.T. Kearney, 2009

Konkurencja się zaostrza

Indie to nadal największy dostawca usług offshoringowych. Wraz z Filipinami zagospodarowują one 50 proc. światowego rynku BPO (Business Process Offshoring). Podczas gdy pozycja Indii (1. miejsce w rankingu) i Filipin (7. miejsce) jest niezagrożona, konkurencja o przyciąganie inwestycji BPO zaostrza się. Jest to podyktowane głównie rosnącymi aspiracjami krajów europejskich w tym zakresie. Firmy północnoamerykańskie, które nadal zagospodarowują 70 proc. wydatków offshoringowych, pierwsze „wysłały” swe usługi poza granice. Jednak firmy europejskie szybko doganiają firmy amerykańskie – ich wydatki na offshoring rosną szybciej niż wydatki amerykańskich firm. To przesunięcie po stronie popytowej wpływa na globalną mapę działalności offshoringowej. Efektem jest bowiem wzrost znaczenia lokalizacji usytuowanych bliżej Europy, włączając w to również Europę Środkowo‑Wschodnią, Bliski Wschód oraz Afrykę Północną, w których znaczenie ma znajomość również innych języków europejskich niż angielski.

Istotnym trendem obserwowanym na świecie w obszarze lokalizacji usług globalnych jest odchodzenie od captive centers (centra będące własnością korporacji, której świadczą usługi) w stronę wykorzystywania zewnętrznych dostawców usług. Jako że w wielu centrach usługowych, będących własnością korporacji, nie udało się utrzymać kosztów na niskim poziomie, coraz więcej firm decyduje się na kupowanie usług od zewnętrznych dostawców. I tak dla przykładu, w październiku 2008 r. Citibank sprzedał swoje indyjskie centra usługowe indyjskiej firmie Tata Consultancy Services (TCS). Umowa zawierała transfer 12 tys. pracowników i porozumienie, wedle którego TCS będzie dostarczać usługi, które Citigroup „produkowała” w swoich centrach usługowych. Ta transakcja spowodowała, że TCS stało się drugą największą firmą outsourcingową w Indiach, a Citigroup jej największym klientem. W podobny sposób w 2007 r. Philips sprzedał za 250 mln USD firmie Infosys trzy ze swoich centrów BPO, które zatrudniają łącznie 1300 osób. Ta transakcja zawierała porozumienie, zgodnie z którym Infosys będzie dostarczał firmie Philips usługi BPO przez następne siedem lat.

Kapitał ludzki – najważniejszy

Podczas gdy koszty stanowią podstawowy motyw decydujący o wynajmowaniu usług w danej lokalizacji, coraz większego znaczenia nabiera jakość zasobów pracy. W związku z tym rządy krajów inwestują w kapitał ludzki, na który jest ogromny popyt ze strony branży offshoringowej. Większą popularnością cieszą się studia wyższe, studia i kursy podyplomowe, rozwija się sektor usług szkoleniowych. Firmy postrzegają obecnie rynek pracy bardziej przez pryzmat globalny i w wielu przypadkach decyzje o offshoringu, o wyższej wartości dodanej (zwłaszcza działalności bardziej zaawansowanych) są następstwem zarówno wyczerpywania się talentów w kraju, jak i redukcji kosztów. Trwa globalna walka o kapitał ludzki. Firmy zorientowane na działalność B+R dynamicznie poszukują „nowych talentów” na wschodzących rynkach, ponieważ ich zasoby lokalne uległy wyczerpaniu. Dlatego w tegorocznym rankingu lokalizacji dla działalności offshoringowej dostępność kapitału ludzkiego jest istotną determinantą.

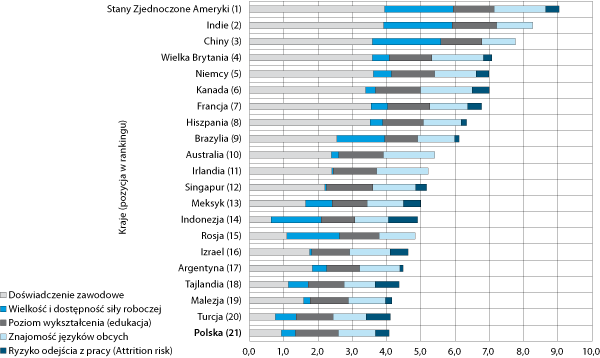

Rysunek 2. Atrakcyjność zasobów pracy wybranych krajów dla usług globalnych (offshoring) w 2009 r.

Źródło: A.T. Kearney, 2009

Wskaźnik opisujący zasoby pracy jest definiowany przez pięć zmiennych: odpowiednie doświadczenie, wielkość i dostępność zasobów pracy, wykształcenie, znajomość języków obcych oraz ryzyko odejścia z pracy (attrition risk). Ten ostatni czynnik nabiera coraz większego znaczenia. Im wyższa stopa bezrobocia, tym ryzyko odejścia z pracy jest niższe. Podobnie im mniej rozwinięty sektor BPO, tym niższe ryzyko odejścia.

Im wyżej w rankingu, tym większe znaczenie ma kapitał doświadczalny. Pod względem jakości i dostępności zasobów ludzkich dla działalności offshoringowej najwyższą pozycję osiągnęły Stany Zjednoczone, a za nimi w pierwszej dziesiątce znalazły się kraje, w których edukacja (i jej powszechność) miała istotne znaczenie dla rozwoju gospodarczego: Indie, Chiny, Wielka Brytania, Kanada, Niemcy, Francja, Hiszpania, Brazylia i Australia. Polska uplasowała się w tej kategorii na pozycji 21.

Konkurowanie kosztami

Sytuacja kryzysowa i spadek wartości dolara spowodowały, że wiele krajów o średnim poziomie dochodów ucierpiało dlatego, że zbliżyły się do poziomu kosztów w państwach wysoko rozwiniętych, szczególnie w zawodach stanowiących część usług globalnych. Klasyczną odpowiedzią na rosnące koszty jest wzrost produktywności oraz poprawa otoczenia biznesowego, zwłaszcza wzrost dostępu do infrastruktury (telekomunikacyjnej) i uregulowanie kwestii własności intelektualnej. To istotnie poprawia konkurencyjność lokalizacji. Mimo rosnących kosztów, w krajach o średnich dochodach nadal istnieje możliwość wykorzystywania przewagi związanej z labour arbitrage , który polega na tym, że dobrze płatne prace w rozwiniętych krajach są wykonywane przez pracowników z krajów rozwijających się za dużo niższe wynagrodzenie. Sytuację tę obrazuje ranking atrakcyjności lokalizacji dla działalności offshoringowej, który uwidacznia rozdział między gospodarkami rozwiniętymi a gospodarkami wschodzącymi pod względem kosztów pracy.

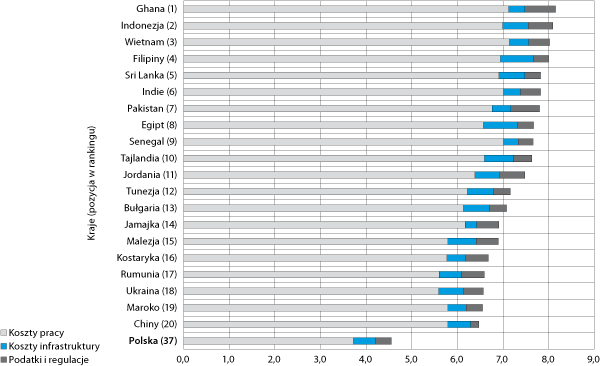

Rysunek 3. Atrakcyjność kosztowa wybranych krajów dla usług globalnych (offshoring) w 2009 r.

Źródło: A.T. Kearney, 2009

W pierwszej dziesiątce krajów o najniższych kosztach dla działalności offshoringowej znalazły się w kolejności od najtańszej lokalizacji: Ghana, Indonezja, Wietnam, Filipiny, Sri Lanka, Indie, Pakistan, Egipt, Senegal i Tajlandia. Polska uplasowała się w tej kategorii na pozycji 37 z 50. Globalna mapa offshoringu pokazuje, że istotnego znaczenia nabiera Afryka, która wchodzi do gry z ogromnym zapleczem zasobów pracy. O te zasoby już zaczynają walkę kraje azjatyckie.

Ewolucja zjawiska w wydaniu Indii

Jak wspomniano, Indie pozostają niekwestionowanym liderem rankingu atrakcyjności lokalizacji dla offshoringu i przewiduje się ich dalszy wzrost w tej dziedzinie. W ciągu jednej tylko dekady Indie przekształciły i przedefiniowały swoją działalność outsourcingową kilkakrotnie, wciąż będąc liderem, a nawet kreując trendy. Rozpoczynając jako lokalizacja niskokosztowa, w której wykonywano rutynowe zadania dla amerykańskich firm informatycznych, nadal utrzymują przewagę w tej dziedzinie. W tym samym czasie Indie dokonały istotnego kroku w kierunku podniesienia jakości. Dlatego dziś prawie każda usługa offshoringowa może być w Indiach wykonywana i podejmuje się coraz to nowsze obszary działalności usługowej. Dotyczą one zarówno rutynowej obsługi baz danych, finansów, księgowości, obsługi klienta, jak i bardziej zaawansowanych usług dotyczących zarządzania wiedzą czy obsługi prawnej.

Ponadto indyjskie firmy outsourcingowe zaczynają wchodzić na inne rynki. Największe z nich są już obecne w USA i Europie. Ich zasięg funkcjonowania stale się powiększa, co powoduje, że pozostałe kraje nie są w stanie konkurować z Indiami. Z jednej strony bowiem pochodzące z Indii firmy outsourcingowe zdobywają nowe rynki na świecie, z drugiej obserwuje się stały wzrost offshoringu na terenie samych Indii. Ekspansja zamieniła takie miasta jak Bangalore, Hyderabad i Gurgaon w ośrodki globalnego offshoringu. I tak, Tata Consultancy Services (TCS) obsługuje globalne centra dostawcze w Argentynie, Brazylii, Chinach, na Węgrzech, w Meksyku, Singapurze, USA i Urugwaju, jak również wiele centrów w Indiach. Trend ten daje korzyści nie tylko Indiom, ale też wielu innym nowym państwom włączającym się w rynek usług offshoringowych.

Otoczenie też ma znaczenie

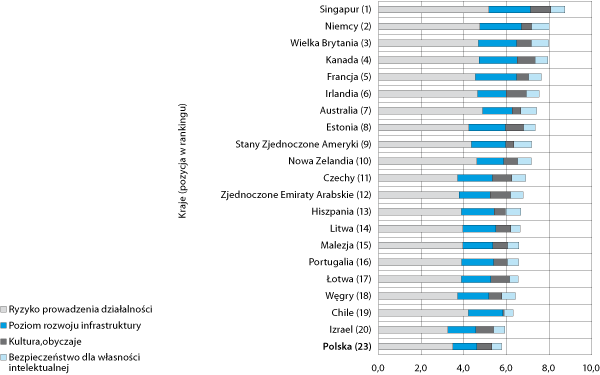

Kolejną kategorią opisującą syntetyczny wskaźnik atrakcyjności dla działalności offshoringowej jest otoczenie biznesu. Singapur jest najlepszą lokalizacją w tej kategorii, zostawiając daleko w tyle Niemcy znajdujące się na pozycji 2. W kategorii otoczenia dla biznesu brano pod uwagę ryzyko podejmowania działalności w danym kraju, poziom rozwoju infrastruktury (przede wszystkim telekomunikacyjnej), stopień otwartości kulturowej oraz ochronę własności intelektualnej.

Rysunek 4. Atrakcyjność otoczenia gospodarczego wybranych krajów dla usług globalnych (offshoring) w 2009 r.

Źródło: A.T.Kearney, 2009

Obok Singapuru i Niemiec pierwszą dziesiątkę tworzą kolejno: Wielka Brytania, Kanada, Francja, Irlandia, Australia, Estonia i Stany Zjednoczone Ameryki. Polska uplasowała się w tej kategorii na pozycji 24.

Szklanka do połowy pełna?

Mapa globalnego offshoringu zmienia się w imponującym tempie. Kraje, które święciły triumfy kilka lat temu i nadal przyciągają ogromne inwestycje, mogą nagle stracić swoją pozycję. Relatywnie nieznane lokalizacje mogą z kolei stać się ważnymi miejscami w przyszłości. Liczba państw konkurujących ze sobą o usługi offshoringowe stale rośnie, mnożą się różne nisze rynkowe, które te kraje oferują. Decyzje lokalizacyjne nie są już tak jednoznaczne, jak bywało kiedyś.

Jednak nawet jeżeli świat wchodzi w erę nowych wyzwań, a ryzyko i niestabilność są wpisane w naszą rzeczywistość bardziej niż kiedykolwiek w historii, tak samo ogromne są możliwości. Szklanka może być do połowy pusta lub do połowy pełna, zależy to od naszego punktu widzenia. Możemy biernie przypatrywać się rankingom bądź zacząć na ich podstawie zmieniać naszą rzeczywistość. Odkąd globalne zasoby pracy stały się bardziej dostępne, ich jakość stała się kluczowa dla decyzji lokalizacyjnych. W przyszłości zyskają ci, którzy pierwsi będą potrafili wykorzystać tę szansę.