W analizie stanu gospodarki województwa pomorskiego w IV kwartale 2009 r. wzięto pod uwagę koniunkturę gospodarczą, działalność przedsiębiorstw, obroty handlu zagranicznego, rynek pracy oraz poziom wynagrodzeń. Dokonano także przeglądu najważniejszych wydarzeń, potencjalnie istotnych dla rozwoju regionu.

Koniunktura gospodarcza

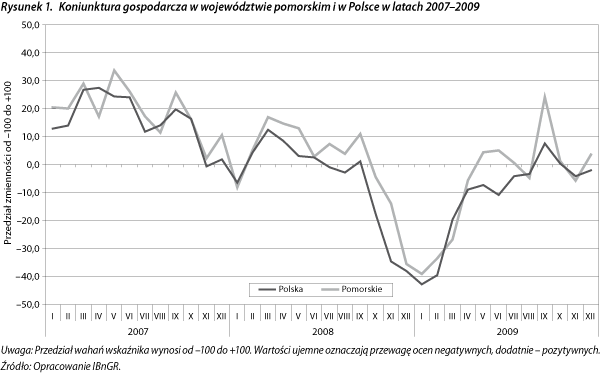

Oceny koniunktury gospodarczej w całym IV kwartale 2009 r. odzwierciedlały równowagę pomiędzy pozytywnymi i negatywnymi opiniami o stanie gospodarki. Wartość bieżącego wskaźnika koniunktury oscylowała wokół 0 (w skali od –100 do +100). W październiku odnotowano niewielką przewagę opinii pozytywnych. W listopadzie sytuacja się odwróciła, by w grudniu znowu powrócić do stanu, w którym nieznaczną przewagę mieli optymiści. Wartości bieżącego wskaźnika koniunktury notowane w IV kwartale 2009 r. nie odbiegały istotnie od notowań z dwóch poprzednich kwartałów. Po zapaści, jaka cechowała I kwartał minionego roku, oceny szybko powróciły do poziomu zbliżonego do zera. Wyjątkiem był wrzesień, w którym przewaga optymistów dość wyraźnie urosła. Jak się jednak okazało, była to zmiana chwilowa. Zmiany wartości bieżącego wskaźnika koniunktury wskazują na ustabilizowanie się stanu gospodarki regionu. Oznacza to, że poza odroczonym w czasie wzrostem bezrobocia, spowodowanym restrukturyzacją przemysłu okrętowego, nie powinno następować dalsze wyraźne pogarszanie się stanu rynku pracy. Nie należy jednak liczyć na zupełne zatrzymanie tego procesu lub na wyraźny wzrost zapotrzebowania na pracę.

Mimo że oceny koniunktury w IV kwartale 2009 r. nie były szczególnie pozytywne, to w ten sposób należy oceniać fakt, że są one nieco lepsze niż przeciętnie w Polsce. Pomorscy przedsiębiorcy szybciej otrząsnęli się z szoku wywołanego kryzysem finansowym i generalnie nieco lepiej odnajdują się w sytuacji niejednoznacznych prognoz na przyszłość. Jest to także istotne w kontekście restrukturyzacji przemysłu okrętowego, która, jak pokazują oceny koniunktury, ma ograniczone negatywne skutki dla stanu pomorskiej gospodarki.

Działalność przedsiębiorstw

W IV kwartale 2009 r. odnotowano dalszy systematyczny wzrost liczby podmiotów gospodarczych. W grudniu osiągnęła ona rekordowy poziom 249 tys. Zarejestrowane zmiany odbiegają od schematu obserwowanego w latach poprzednich. Z reguły wyraźny wzrost poziomu przedsiębiorczości następował w okresie wiosenno‑letnim, co związane było z sezonowym wzrostem aktywności gospodarczej oraz napływem absolwentów na rynek pracy. Z kolei w okresie jesienno‑zimowym widoczna była stagnacja liczby podmiotów gospodarczych. Jednakże w omawianym okresie aktywność gospodarczą cechowało wyższe niż zwykle w tym kwartale natężenie, co w świetle trudności na rynku pracy należy oceniać pozytywnie. Świadczy ono o aktywności osób, które utraciły pracę, choć zapewne część wzrostu przedsiębiorczości to efekt „samozatrudnienia” u byłego pracodawcy, co pozwala obniżyć koszty działalności gospodarczej. Niezależnie od powodu podjęcia samodzielnej działalności, taki stan rzeczy jest korzystny – pozwala ograniczyć bezrobocie i dostarcza nowych doświadczeń zawodowych. Niewątpliwie większa liczba podmiotów gospodarczych ułatwi wzrost zatrudnienia w momencie powrotu lepszej koniunktury gospodarczej.

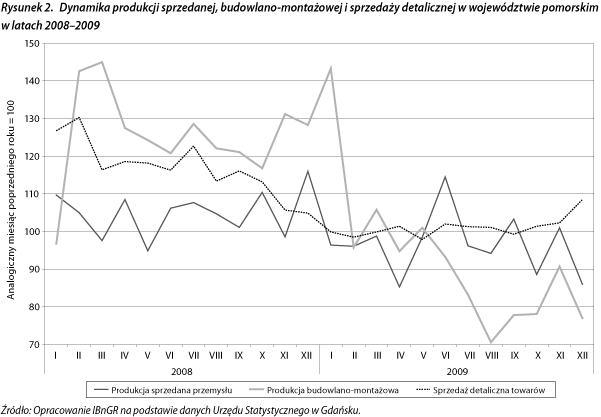

W przypadku wyników działalności przedsiębiorstw na uwagę zasługuje wyraźny wzrost sprzedaży detalicznej. Tendencja taka obserwowana była od października. Optymizm konsumentów nie został zatem nadwątlony, co decyduje o względnej stabilności polskiej i pomorskiej gospodarki. Z kolei wartość produkcji sprzedanej przemysłu uległa dalszej redukcji. Mimo że jej wartości cechuje znaczna fluktuacja, to zaobserwowane w IV kwartale zmiany wpisują się w spadkową tendencję widoczną już w poprzednim okresie. Regres ten jest konsekwencją ciągle ograniczonego, w porównaniu ze stanem z pierwszej połowy 2008 r., zagranicznego popytu na produkty wytwarzane w województwie. Pomijając listopadową stabilizację, wartość produkcji budowlano‑montażowej uległa dalszemu obniżeniu w stosunku do analogicznego okresu roku poprzedniego. Jedyna pozytywna informacja jest taka, że regres przestał się pogłębiać. Budownictwo wydaje się mieć przed sobą względnie dobre perspektywy – szczególnie infrastrukturalne – w związku z koniecznością realizacji licznych inwestycji współfinansowanych z funduszy strukturalnych. Perspektywy rynku mieszkaniowego także wydają się pozytywne, o czym świadczy stabilizacja cen i powoli rosnąca liczba sprzedanych przez deweloperów mieszkań.

Handel zagraniczny

Na początku czwartego kwartału 2009 r. nie zaszły większe zmiany w obrotach handlu zagranicznego. W październiku wartość eksportu wynosiła 378 mln euro, a wartość importu 645 mln euro. Saldo wymiany handlowej województwa pomorskiego z zagranicą było nadal ujemne i wobec września 2009 r. deficyt ten znacznie się pogłębił, a to ze względu na istotny, bo 30-proc. wzrost wartości importu przy równoczesnym 6-proc. spadku wartości eksportu.

Struktura geograficzna pomorskiego eksportu w październiku 2009 r. nadal wykazywała dominację rynków unijnych, jednak nastąpił spadek ich znaczenia w stosunku rocznym (o 2,4 pkt proc.). Spadek w ujęciu rocznym zanotowały również kraje kapitalistyczne. Nieznaczny wzrost zaobserwowano w grupie pozostałych państw oraz w grupie krajów byłego ZSRR. W przypadku państw kapitalistycznych oraz pozostałych krajów miał miejsce spadek udziału w eksporcie.

W strukturze geograficznej importu widać wyraźnie systematyczny wzrost udziału krajów UE. W październiku 2009 r. udział ten przekroczył 35 proc. i w stosunku rocznym wzrósł o 4 pkt proc. Istotnie wzrósł także udział pozostałych krajów, sięgając prawie 28 proc. Tym samym udział krajów byłego ZSRR uplasował tę grupę na trzeciej pozycji w strukturze geograficznej importu, kurcząc się z 31 proc. do 28 proc. Największy spadek zanotowały jednak kraje kapitalistyczne, których udział spadł o 6,5 pkt proc., ostatecznie osiągając 9 proc.

Rynek pracy i wynagrodzenia

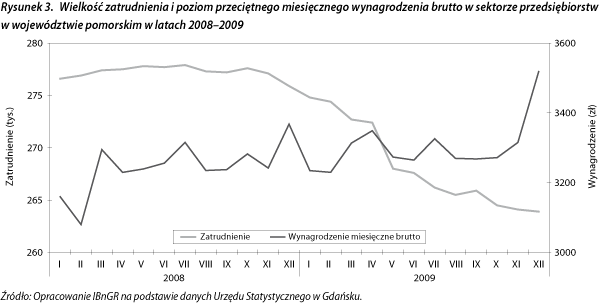

W IV kwartale 2009 r. następował systematyczny spadek zatrudnienia w sektorze przedsiębiorstw. Zatrzymanie tego spadku we wrześniu miało charakter chwilowy. Na koniec grudnia, w stosunku do końca III kwartału, liczba zatrudnionych spadła o niecały 1 proc. Natomiast w porównaniu z końcem 2008 r. spadek ten przekroczył 4 proc. Spadek liczby pracujących w analizowanym okresie był jednak wolniejszy niż w kwartałach poprzednich. Pozwala to przypuszczać, że w pierwszym półroczu 2010 r. dalsza redukcja zostanie powstrzymana.

Przeciwstawna tendencja wystąpiła natomiast w sektorze wynagrodzeń. Wzrosły one nie tylko w ujęciu miesięcznym, co można wytłumaczyć wypłatami premii, ale także w ujęciu rocznym. Jest to efekt występującego nadal, mimo globalnego spadku popytu na pracę, deficytu wykwalifikowanych pracowników w wielu branżach gospodarki.

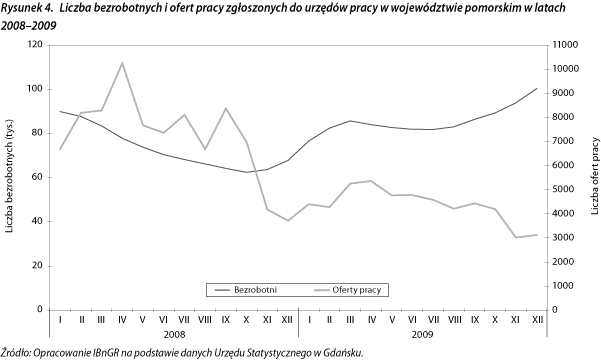

Konsekwencją spadku popytu na pracę był wzrost bezrobocia. W IV kwartale 2009 r. liczba bezrobotnych powiększyła się o 16 proc. Był to stosunkowo duży wzrost, aczkolwiek spodziewany – częściowo wynika on z sezonowego osłabienia intensywności niektórych rodzajów działalności gospodarczej. W grudniu do bezrobotnych zaczęli dołączać także stoczniowcy, którzy mimo skorzystania z programu wsparcia dla byłych pracowników Stoczni Gdynia nie znaleźli zatrudnienia.

Wzrostowi bezrobocia towarzyszyło pogorszenie jego struktury. W ujęciu rocznym najszybciej rosła grupa bezrobotnych w wieku do 25 lat. Złożyło się na to kilka czynników, z których najważniejszym jest ich słaba pozycja na rynku pracy ze względu na mały zasób wiedzy i brak doświadczenia zawodowego, a także recesja obserwowana w większości krajów UE, szczególnie w Wielkiej Brytanii i Irlandii, która ograniczyła możliwości znalezienia pracy za granicą.

Po ponad roku od początku globalnego kryzysu dynamicznie zaczęła rosnąć grupa długookresowo bezrobotnych. W kolejnych miesiącach należy spodziewać się nasilenia tego zjawiska, gdyż osoby, które wtedy utraciły pracę i do tej pory nie podjęły zatrudnienia, zaczną zasilać tę kategorię bezrobotnych. Ze względu na znaczne ograniczenie popytu na pracę wzrost liczby długookresowo bezrobotnych może być znaczny.

W IV kwartale 2009 r. wyraźnie zmalała liczba ofert zgłaszanych do urzędów pracy. O ile we wrześniu kształtowała się ona na poziomie 4,4 tys., o tyle w listopadzie, najsłabszym pod tym względem miesiącu minionego roku, wynosiła 3 tys. Biorąc pod uwagę zmiany obserwowane w minionych latach, w kolejnych miesiącach należy się spodziewać wzrostu liczby ofert pracy, gdyż listopad i grudzień są pod tym względem miesiącami najtrudniejszymi. Wzrost ten nie będzie najprawdopodobniej znaczny i nie przekroczy w istotny sposób wartości notowanych w 2009 r.

Ważniejsze wydarzenia

IV kwartał jest okresem podsumowań i planów budżetowych. Muszą one brać pod uwagę fakt spowolnienia gospodarczego. W 2009 r. zarówno w Gdańsku, jak i w Gdyni konieczne były korekty i rezygnacja z części zaplanowanych inwestycji i wydatków. Podobne podejście do konstruowania budżetów na 2010 r. nie uchroni samorządów wymienionych miast przed dalszym wzrostem deficytu. Projekt gdańskiego budżetu zakłada, że w ciągu roku do kasy miasta wpłynie 1 mld 830 mln zł. Wydatki wyniosą jednak aż 2 mld 117 mln zł. Tym samym deficyt sięgnie 297 mln zł. Pod koniec roku łączne zadłużenie miasta wyniesie więc 58 proc. rocznych dochodów i zbliży się do maksymalnego dopuszczalnego poziomu (60 proc.) dla jednostek samorządu terytorialnego. Nierównowaga finansów tłumaczona jest intensywną działalnością inwestycyjną. Gdańsk planuje wydać na inwestycje 577 mln zł (w 2009 r. była to kwota 710 mln zł). Do najdroższych inwestycji należą: budowa stadionu na EURO 2012 (132 mln zł), modernizacja transportu miejskiego (61 mln zł), przebudowa ulicy Słowackiego (56 mln zł) oraz Inkubator Przedsiębiorczości (30 mln zł). Deficyt na podobnym poziomie planuje też Gdynia: tu wydatki przewyższą przychody o ok. 290 mln zł. Co czwarta złotówka w gdyńskim budżecie zostanie przeznaczona na inwestycje. Największe wydatki to koszty modernizacji Węzła Drogowego Wzgórze (60 mln zł) oraz budowa nowego stadionu piłkarskiego (70 mln zł). Ten drugi obiekt ma pomieścić 15 tys. widzów. Zgodnie z planem, po zakończeniu budowy, w listopadzie przyszłego roku, będą na nim rozgrywali mecze zarówno piłkarze grającej w Ekstraklasie Arki, jak i drugoligowego Bałtyku.

Dzięki wsparciu UE, mimo mniejszych wpływów podatkowych, możliwa jest realizacja wielu ważnych inwestycji. Jedną z nich jest modernizacja wysypiska śmieci na gdańskich Szadółkach, której 60 proc. kosztów sfinansowanych zostanie z funduszy strukturalnych. Inwestycja warta 407 mln zł pozwoli stworzyć w Gdańsku i okolicznych gminach kompleksowy system zagospodarowania odpadów komunalnych. Zbudowana zostanie 12-hektarowa szczelna kwatera, wyposażana w instalacje do odzysku biogazu, który trafi do elektrowni biogazowej. Otrzymana w ten sposób energia zaspokoi zapotrzebowanie ponad 600 gospodarstw domowych. Dodatkowo dzięki budowie sortowni pracę znajdzie 250 osób. Dzięki tej instalacji odzyskiwane ma być około 50 proc., a nie jak obecnie 2 proc. odpadów trafiających na wysypisko.

Daleko idące konsekwencje dla gospodarki Pomorza ma nie tylko likwidacja Stoczni Gdynia, ale także cały proces restrukturyzacji, którego celem jest bardziej efektywne zagospodarowanie stoczniowego majątku. Nowego właściciela znalazł już mały suchy dok oraz rejon prefabrykacji konstrukcji i wyposażenia statków. Dok został kupiony przez Energomontaż-Północ za 33 mln zł. Firma nie planuje jednak produkcji statków, lecz skupienie się na budowie konstrukcji stalowych. Z kolei rejon prefabrykacji za 58 mln zł nabyła Stocznia Remontowa Nauta. Ta transakcja otwiera nowe perspektywy rozwoju dla śródmieścia Gdyni, gdyż działalność Nauty ma być przeniesiona do zakupionego rejonu prefabrykacji z dotychczasowej lokalizacji sąsiadującej z centrum miasta. Zwolniony teren zostanie sprzedany. Jednak najpierw musi powstać nowy miejscowy plan zagospodarowania przestrzennego. W zależności od jego ustaleń szacunkowa wartość ośmiohektarowej nieruchomości wynosić może od 100 do 200 mln zł. Jeżeli transakcję uda się szybko sfinalizować, przenosiny mogłyby się zakończyć w 2010 r. Dzięki temu przedsięwzięciu stocznia ma szansę na zwiększenie skali działalności. Dla części stoczniowców, którzy stracili zatrudnienie w Stoczni Gdynia, stworzy to możliwość znalezienia pracy przy remontach i modernizacji. Beneficjentem zmian będzie także miasto (19 ha w sąsiedztwie centrum oraz tzw. międzytorze), które poszerzy i tak obiecujące perspektywy rozwoju przestrzennego Śródmieścia.

Po wieloletnich problemach los Stoczni Gdynia może podzielić Stocznia Marynarki Wojennej. Zapadła bowiem decyzja o ogłoszeniu jej upadłości. Zakład może jednak jeszcze zawrzeć układ ze swoimi wierzycielami, co pozwoli uniknąć najgorszego scenariusza. Obecnie właścicielem 99 proc. akcji SMW jest Agencja Rozwoju Przemysłu. Pod koniec października opublikowała ona zaproszenie dla inwestorów zainteresowanych przejęciem stoczni. Agencja liczy, że sprzeda swoje 160 mln akcji za nie mniej niż 80 mln zł. Według nieoficjalnych doniesień wstępne zainteresowanie zakupem wyraził francuski państwowy koncern zbrojeniowy DCNS oraz holenderski Damen.

Nadmorskie położenie niesie ze sobą nie tylko korzyści, ale i zagrożenia. Obszarem o wysokim ryzyku powodzi, której jedną z przyczyn bywają spiętrzenia sztormowe, są Żuławy. Obszar ten istnieje dzięki rozbudowanej infrastrukturze pozwalającej regulować gospodarkę wodną. Jest ona, niestety, niedoinwestowana. Dzięki środkom z Unii Europejskiej w 2010 r. rozpocznie się program poprawy bezpieczeństwa przeciwpowodziowego Żuław. W ciągu najbliższych pięciu lat przebudowanych i zmodernizowanych zostanie 40 km koryt rzek i kanałów, powstanie lub zostanie zmodernizowanych 80 km wałów przeciwpowodziowych. Działaniami tymi objęte zostaną także śluzy i stacje pomp. Łączny obszar projektu to 2150 km2. W omawianym okresie realizowane będą głównie projekty w okolicach Elbląga, Gdańska i Pruszcza Gdańskiego. Łączny koszt tych inwestycji szacowany jest na około 647 mln zł. Z tej kwoty 550 mln zł sfinansowane zostanie z bezzwrotnej dotacji z Unii Europejskiej. Na kolejne inwestycje (realizowane w latach 2015–2030), które ostatecznie rozwiązałyby kwestię ochrony przeciwpowodziowej Żuław, władze centralne i samorządowe będą musiały pozyskać dodatkowo około 1,5 mld zł.

W grudniu zakończyły się wszystkie najważniejsze prace, w wyniku których moce przerobowe gdańskiej rafinerii wzrosły z 6 do 10,5 mln ton ropy. Tym samym rafineria awansowała do grona największych tego typu zakładów w Europie Środkowo‑Wschodniej (w Płocku można przetwarzać około 13,8 mln, a w Możejkach 13,2 mln ton ropy). Obecnie zakład powoli zwiększa przerób i zaczyna poszukiwanie nowych odbiorców na swoje produkty. Jako że największy przyrost produkcji dotyczyć będzie deficytowego na polskim rynku oleju napędowego, zdaniem władz spółki z jego zbytem nie powinno być większego problemu.

Ze względu na deficyt nowoczesnych powierzchni biurowych, przegląd najważniejszych wydarzeń zamyka informacja dotycząca centrum biurowego Opera Office. Jego budowa ma się rozpocząć w połowie bieżącego roku. Będzie to 4–5-kondygnacyjny budynek biurowy o łącznej powierzchni około 6,5 tys. m2. Pomieszczenia o powierzchni od 45 do 200 m2 mają trafić do małych i średnich firm, poszukujących nowoczesnych biur w dobrej lokalizacji. Obiekt będzie położony w pobliżu jednej z głównych arterii komunikacyjnych (al. Zwycięstwa), w bliskim sąsiedztwie przystanku Gdańsk Politechnika, Multikina oraz Opery Bałtyckiej. Jak deklaruje inwestor, spółka Euro Styl, jest szansa, że pierwsze firmy przeprowadzą się do nowego budynku jeszcze w 2011 r.