Koniunktura gospodarcza

W III kwartale 2020 r. cały świat zmagał się ze skutkami pandemii koronawirusa. Nieco optymizmu przynosi jednak fakt, że okres ten był znacznie lepszy od II kwartału, gdy w wielu krajach wprowadzono tzw. lockdown gospodarki, a miliony ludzi zostało de facto uwięzionych w swoich domach. Z danych Eurostatu wynika, że unijne PKB było w III kwartale br. o 3,9 proc. niższe niż w analogicznym okresie roku 2019, lecz jednocześnie o 12,1 proc. wyższe niż w poprzednim kwartale1. Mało kto spodziewa się jednak, że ten trend wzrostowy zostanie utrzymany w ostatnim kwartale 2020 r., kiedy to spodziewane jest apogeum tzw. II fali pandemii.

Zbyt wcześnie jeszcze, by definitywnie osądzać, kto został największym „wygranym” obecnego kryzysu, a kto na nim najbardziej ucierpiał. Z wyliczeń ekonomistów Międzynarodowego Funduszu Walutowego wynika, że najszybciej otrząsną się z niego Chiny – szacuje się, że tempo wzrostu PKB Państwa Środka w 2020 r. wyniesie 1,9 proc., a w 2021 r. – 8,2 proc. Dla porównania: dla strefy euro będzie to odpowiednio: –8,3 proc. i 5,2 proc., natomiast dla naszego regionu wschodzącej i rozwijającej się Europy: –4,6 proc. i 3,9 proc. Z kolei największy rywal Chin na arenie globalnej – Stany Zjednoczone – ma w 2020 r. doświadczyć spadku PKB rzędu –4,3 proc., by w kolejnym roku wzrosło ono o 3,1 proc. Prognoza dla całego świata ogółem to natomiast spadek PKB o 4,4 proc. w 2020 r. oraz wzrost o 5,2 proc. w 2021 r.2

Polska gospodarka wykazała się jak dotychczas dość sporą odpornością na kryzys, szczególnie w odniesieniu do sytuacji panującej w innych krajach UE. Według ministra finansów, Tadeusza Kościńskiego, polska przejdzie w tym roku przez najsłabszą recesję w skali całej Unii Europejskiej. Z wyliczeń banku Goldman Sachs wynika, że nasza gospodarka w 2020 r. skurczy się o 2,3 proc., co będzie świetnym wynikiem na tle innych państw naszego regionu. Dla przykładu: według tej samej analizy, PKB Czech ma spaść o 6,5 proc., Węgier – o 6,2 proc., a Rumunii – o 4,2 proc.3

Wszyscy zastanawiają się też dziś, kiedy nastąpi „odbicie” gospodarek po II fali koronawirusa. Zdaniem wielu ekspertów, w tym m.in. prof. Stanisława Gomułki, głównego ekonomistę BCC oraz byłego wiceministra finansów, można się tego spodziewać w II-III kwartale przyszłego roku4.

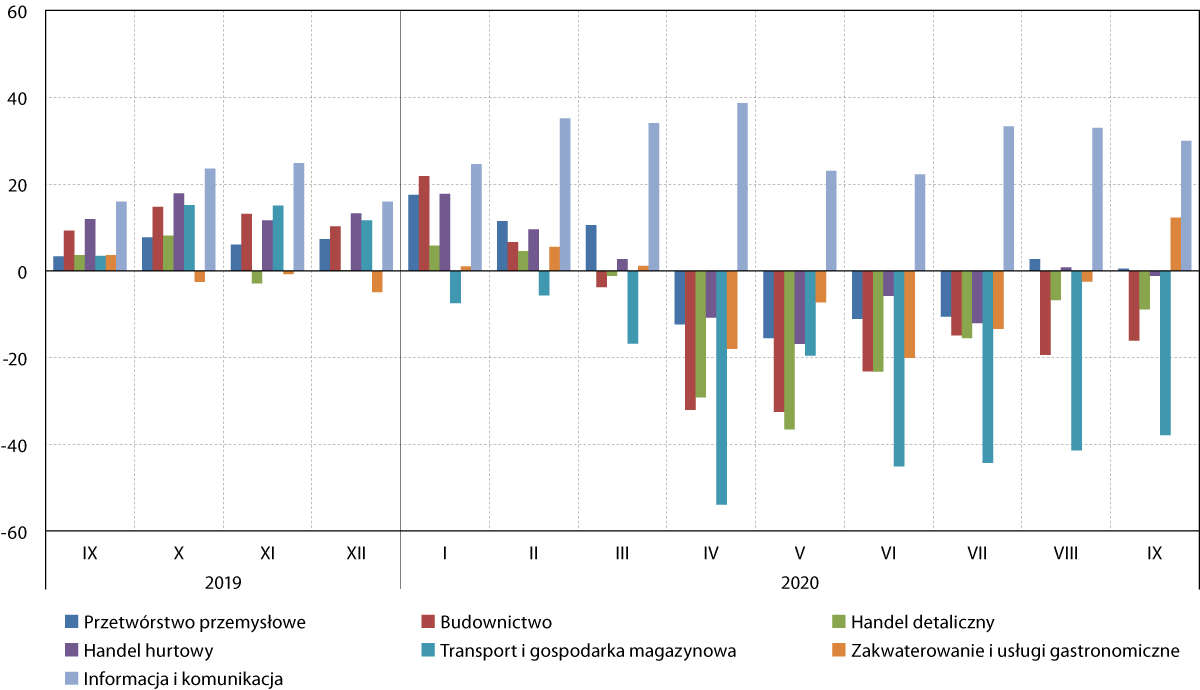

W ocenie pomorskich przedsiębiorców III kwartał br. był wyraźnie lepszy od II kwartału, kiedy miało miejsce dotychczasowe apogeum kryzys. Ich nastroje, wyrażone we wskaźniku bieżącej ogólnej sytuacji przedsiębiorstwa, pozostają jednak znacznie gorsze niż przed pandemią. Pomimo wyraźnego trendu wzrostowego, powody do optymizmu są tonowane przez spodziewaną na jesień II falę epidemii, która – według prognoz – ma być znacznie silniejsza od tej wiosennej.

W obecnych, trudnych czasach najlepiej swoją bieżącą sytuację oceniają pomorskie firmy z branży informacji i komunikacji, gdzie analizowany wskaźnik wyniósł pod koniec III kwartału +29,9 pkt, a w lipcu i sierpniu był wyższy niż 30 pkt. Jeżeli można mówić o sektorze gospodarki, który najlepiej znosi pandemiczny kryzys, z pewnością jest to właśnie sektor IT, korzystający z faktu, że coraz więcej elementów i procesów ze świata „rzeczywistego” przenoszonych jest do świata wirtualnego.

Przewaga ocen pozytywnych na koniec III kwartału dotyczyła także branż: zakwaterowania i usług gastronomicznych (+12,2 pkt.) oraz przetwórstwa przemysłowego (+0,5 pkt.). Pierwsza z nich, pomimo wielu ograniczeń związanych z pandemią, skorzystała z faktu, że większość Polaków decydujących się na wyjazd urlopowy, spędzało go w Polsce. Z badań firmy Selectivv wynika, że w lipcu br. turystów odwiedzających Pomorze było aż o 27 proc. więcej niż w analogicznym okresie roku ubiegłego. Robi to tym większe wrażenie, że – według tego samego badania – w lipcu 2020 r. w skali kraju odnotowany został spadek ruchu turystycznego, sięgający aż 38,8 proc.5

Z kolei w wypadku przetwórstwa przemysłowego – różne gałęzie II sektora w różny sposób odczuły skutki obecnego kryzysu. Jak mówił na łamach „Pomorskiego Przeglądu Gospodarczego” Jakub Kaszuba, Prezes Zarządu firmy Base Group, „skutki pandemii odczuły na Pomorzu bardzo mocno branża lotnicza oraz samochodowa, a konkretniej – zakłady, które dostarczają swoje wyroby w łańcuchu dostaw produkcji samolotów oraz aut. Wiele z nich miało spore problemy z otrzymywaniem zamówień. Dotknęło to nawet świetnie prosperujące, zaawansowane technologicznie firmy – „miotła” związana z przerwaniem łańcuchów dostaw była nieubłagana”. Większość z nich wraca już dziś do w miarę normalnej pracy. Są też jednak na Pomorzu gałęzie przemysłu, które na pandemii koronawirusa mogły w pewien sposób skorzystać. Zdaniem Jakuba Kaszuby „sektorem, który (…) zyskiwał w początkowym okresie pandemii, był pomorski przemysł stoczniowy. Jako że część stoczni w Niemczech, Włoszech czy we Francji tymczasowo zamknęło swoją produkcję, sporo zamówień trafiło do polskich firm z tej branży”. Obecny kryzys dość dobrze znoszą również branże wytwórcze produkujące na potrzeby inwestycji związanych z ochroną środowiska czy elektroenergetyką.

Najgorsza ocena bieżącej ogólnej sytuacji przedsiębiorstwa dotyczyła w III kwartale br. branży transportu i gospodarki magazynowej, gdzie przez wszystkie trzy miesiące wartości wskaźnika oscylowały w granicach –40,0 pkt. Jest to o tyle zaskakujące, że sektor ten bywa w wielu analizach często przedstawiany jako jeden z „wygranych” – obok ICT – pandemii. Tak niskie wartości wskaźnika mogą być jednak pokłosiem problemów, z jakimi branża zmaga się już nie od dziś, jak np. rosnącej presji kosztowej, spadających cen, a co za tym idzie – również i marż. A do tego wszystkiego dochodzi jeszcze niepewność. Przewaga ocen negatywnych w analizowanym okresie dotyczyła także sektorów: budownictwa (–16,1 pkt. na koniec kwartału), handlu detalicznego (–8,9 pkt.) oraz handlu hurtowego (–1,2 pkt.).

To, że kondycja pomorskiej gospodarki staje się coraz lepsza najlepiej obrazuje porównanie wrześniowych wartości wskaźnika bieżącej ogólnej sytuacji przedsiębiorstwa z ocenami z końca II kwartału br. – przedsiębiorcy z wszystkich siedmiu analizowanych branż oceniają obecnie swoją sytuację znacznie lepiej niż przed trzema miesiącami. Największa różnica in plus dotyczy branży zakwaterowania i usług gastronomicznych (+32,2 pkt. względem czerwca br.). Można to uzasadnić faktem, że pod koniec II kwartału przedsiębiorców z tego sektora cechowała bardzo duża niepewność odnośnie tego, jak będzie wyglądał zbliżający się sezon wakacyjny. Summa summarum jednak nie sprawdziły się najczarniejsze scenariusze, których mogli się oni obawiać. Wyraźnie wyżej niż przed trzema miesiącami swoją obecną kondycję ocenili też przedsiębiorcy z branży handlu detalicznego (+14,4 pkt.), którzy otrząsnęli się już po bardzo dotkliwym z ich perspektywie lockdownie, a także z sektora przetwórstwa przemysłowego (+11,6 pkt.). W wypadku pozostałych czterech branż, indeks bieżącej ogólnej sytuacji przedsiębiorstwa był we wrześniu wyższy w granicach 4,6‑7,7 pkt. względem czerwca.

O rzeczywistości, w jakiej dziś się znajdujemy przypomina nam jednak porównanie obecnych nastrojów pomorskich przedsiębiorców z tymi, notowanymi przed rokiem. Jedynie w dwóch sektorach wskaźnik bieżącej ogólnej sytuacji przedsiębiorstwa jest obecnie wyższy, niż wówczas – mowa tu o: informacji i komunikacji (+14,0 pkt. względem września 2019 r.) oraz zakwaterowaniu i usługach gastronomicznych (+8,6 pkt.). W pozostałych pięciu branżach obecna sytuacja jest oceniana gorzej niż w analogicznym okresie ub.r. Największe różnice in minus dotyczą sektorów: transportu i gospodarki magazynowej (–41,3 pkt. względem września 2019 r.) oraz budownictwa (–25,3 pkt.). Wyraźnie niższe oceny cechują również handel hurtowy (–13,1 pkt.) oraz handel detaliczny (–12,5 pkt.).

Wykres 1. Indeks bieżącej ogólnej sytuacji przedsiębiorstwa wg sektorów w województwie pomorskim w okresie od września 2019 do września 2020 r.

Przedział wahań wskaźnika wynosi od –100 do +100. Wartości ujemne oznaczają przewagę ocen negatywnych, dodatnie – pozytywnych.

Źródło: opracowanie IBnGR na podstawie danych GUS

O ile jeszcze pod koniec II kwartału br. można było się pocieszać, że w pięciu spośród siedmiu badanych sektorów wartość wskaźnika bieżącej ogólnej sytuacji przedsiębiorstwa była wyższa niż średnio w Polsce, o tyle we wrześniu br. taka sytuacja miała miejsce jedynie w odniesieniu do trzech. Największa różnica in plus dotyczyła sektora zakwaterowania i usług gastronomicznych (+29,6 pkt. względem kraju), z kolei w sektorze informacji i komunikacji indeks był o 10,9 pkt. wyższy niż przeciętnie w kraju, a w branży przetwórstwa przemysłowego – o 5,5 pkt. wyższy.

Jedynym obszarem, w którym nastroje pomorskich przedsiębiorców były drastycznie gorsze niż średnio w Polsce, była branża transportu i gospodarki magazynowej (–29,4 pkt. względem kraju). W pozostałych różnice na minus były nieznaczne i wynosiły: –4,6 pkt. w budownictwie, –3,9 pkt. w handlu detalicznym oraz –0,7 pkt. w handlu hurtowym.

W trzech spośród analizowanych branż obecne nastroje pomorskich przedsiębiorców są lepsze niż przed siedmioma laty. W każdym jednak wypadku różnica in plus jest niewielka – wskaźnik bieżącej ogólnej sytuacji przedsiębiorstwa wynosi +4,2 pkt. względem września 2013 r. w sektorze informacji i komunikacji, +2,2 pkt. w budownictwie oraz +1,9 pkt. w handlu hurtowym. Największe odchylenie na minus dotyczy branży transportu i gospodarki magazynowej, wynosząc –30,9 pkt. względem końca III kwartału 2013 r. W pozostałych branżach – zakwaterowania i usług gastronomicznych, handlu detalicznego oraz przetwórstwa przemysłowego – indeks jest odpowiednio o: 8,5 pkt., 6,7 pkt. oraz 2,6 pkt. niższy niż w porównywanym okresie.

Wartości wskaźnika przewidywanej ogólnej sytuacji przedsiębiorstwa są pod koniec III kwartału br. wyraźnie wyższe niż na koniec II kwartału. Nie zmienia to jednak faktu, że wśród przedsiębiorców z czterech analizowanych branż – i to wyraźnie – przeważają oceny negatywne. Najgorsze przewidywania dotyczą respondentów z branż: transportu i gospodarki magazynowej (–39,7 pkt. we wrześniu br.) oraz zakwaterowania i usług gastronomicznych (–23,5 pkt.). W wypadku drugiego z tych sektorów jest to jednak sytuacja notowana praktycznie co roku i wiążę się z jego sezonowym charakterem. Oprócz nich indeks przewidywanej ogólnej sytuacji przedsiębiorstwa miał ujemną wartość również jeśli chodzi o branżę handlu detalicznego (–14,6 pkt.) oraz handlu hurtowego (–12,1 pkt.). W znacznym stopniu wynika to bez wątpienia z obawa przedsiębiorców z tych branż przed II falą pandemii, spodziewaną na jesień.

Podobnie jak w poprzednim kwartale, również i na koniec III-ego, pomorscy przedsiębiorcy z czterech spośród siedmiu analizowanych branż oceniają swoje perspektywy lepiej niż przeciętnie w kraju. Największa różnica in plus dotyczy budownictwa (+19,2 pkt. względem kraju), a następnie: przetwórstwa przemysłowego (+9,6 pkt.), informacji i komunikacji (+3,1 pkt.) oraz zakwaterowania i usług gastronomicznych (+1,5 pkt.). Z kolei przewidywania bardziej negatywne niż przeciętnie w kraju dotyczyły przede wszystkim – podobnie jak w II kwartale – sektora transportu i gospodarki magazynowej (–30,8 pkt.), a także handlu detalicznego (–6,6 pkt.) oraz handlu hurtowego (–3,6 pkt.).

Działalność przedsiębiorstw

Pod koniec III kwartału 2020 r. w województwie pomorskim zarejestrowanych było 315,8 tys. podmiotów gospodarki narodowej. W porównaniu z danymi sprzed roku, ich liczba wzrosła o 9,9 tys. Było ich również więcej o 3,5 tys. w porównaniu z końcem poprzedniego kwartału.

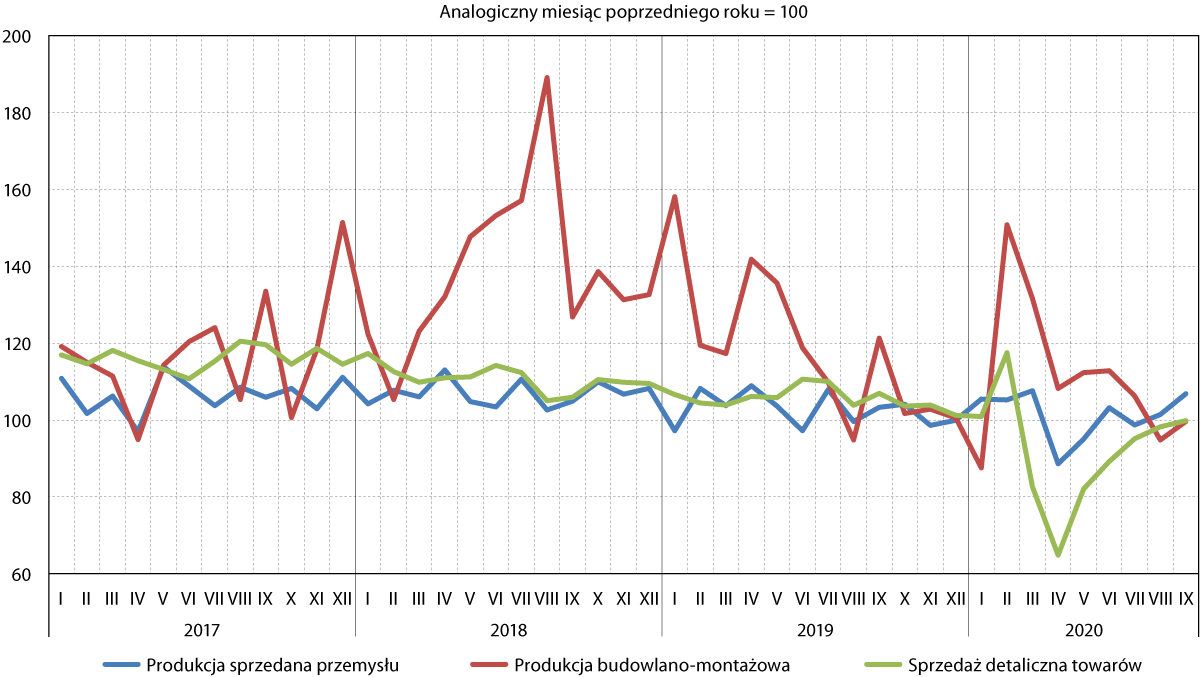

Pomimo trwającego kryzysu związanego z pandemią koronawirusa, III kwartał br. był znacznie bardziej udany od II z perspektywy produkcji sprzedanej przemysłu – w sierpniu i wrześniu indeks produkcji sprzedanej przemysłu był nawet wyższy niż w analogicznym okresie ub.r. Trend wzrostowy widać także w wypadku sprzedaży detalicznej towarów, co nie zmienia jednak faktu, że osiągane wyniki przez cały kwartał były niższe niż w okresie lipiec‑wrzesień 2019 r. Zauważalna zadyszka dotknęła natomiast produkcji budowlano‑montażowej, gdzie wartości indeksu były niższe niż w II kwartale br., w tym – w sierpniu i wrześniu – niższe niż w analogicznych miesiącach ub.r.

Wiele wskazuje na to, że gałęzie pomorskiego przemysłu, które w dużym stopniu odczuły negatywne skutki kryzysu wywołanego pandemią koronawirusa w II kwartale br., wychodzą już „na prostą”. Indeks produkcji sprzedanej przemysłu w sierpniu i wrześniu był wyższy niż w analogicznym okresie roku ubiegłego o odpowiednio: 1,4 proc. oraz 6,8 proc. Z kolei w lipcu wartość ta była minimalnie niższa – o 1,3 proc. – niż przed rokiem. Analizując z czysto statystycznej strony, wartości odnotowane w analizowanym kwartale były więc na poziomie zbliżonym do tych, notowanych przed pandemią. Ożywienie w polskim sektorze przemysłowym widać po wskaźniku PMI, który przez wszystkie trzy analizowane miesiące osiągał wartości przekraczające 50, co oznacza, że sektor się rozwija. Szczególnie wysoka wartość wskaźnika została odnotowana w lipcu (52,8) – był to najwyższy wynik od dwóch lat. W sierpniu i we wrześniu wartości wskaźnika wynosiły odpowiednio: 50,6 i 50,8. Z jednej strony należy się cieszyć z wyraźnej poprawy względem II kwartału, jednak z drugiej – odnotowane wartości indeksu są niższe, niż spodziewała się większość ekspertów. Jak wskazują ekonomiści z Banku Pekao – może to świadczyć o tym, że ożywienie w tym sektorze traci impet. Perspektywy na IV kwartał br. pozostają bardzo niepewne6.

Wykres 2. Dynamika produkcji sprzedanej, budowlano‑montażowej i sprzedaży detalicznej w województwie pomorskim w okresie od stycznia 2017 do września 2020 r.

Źródło: opracowanie IBnGR na podstawie danych Urzędu Statystycznego w Gdańsku

Zgodnie z przewidywaniami, w III kwartale br. widać już oznaki spowolnienia inwestycyjnego w sektorze budowlano‑montażowym, wynikającego z obecnego kryzysu. W II kwartale br. – ze względu na realizację zamówień zgłoszonych jeszcze przed pandemią – trend ten nie był jeszcze widoczny. W skali całego kwartału, po relatywnie udanym lipcu, wartość indeksu produkcji budowlano‑montażowej na Pomorzu była niższa niż przed rokiem w sierpniu (o 5,2 proc.) oraz wrześniu (o 0,4 proc.). Ostatni raz wartość indeksu niższa niż w analogicznym okresie roku ubiegłego była na Pomorzu notowana w sierpniu 2019 r., a jeszcze wcześniej – dopiero w kwietniu 2017 r. Obrazuje to, jak duży wpływ na sytuację branży ma obecna sytuacja. Przyhamowanie produkcji budowlano‑montażowej jest widoczne także w skali kraju. We wrześniu br. była ona niższa o 9,8 proc. niż rok wcześniej. Wyraźna różnica in minus dotyczyła robót budowlanych związanych z obiektami inżynierii lądowej i wodnej (–14,5 proc. w ujęciu rdr.) oraz robót o charakterze remontowym (–13,8 proc.). Podobnie jak na Pomorzu wrześniowe wyniki są zauważalnie wyższe od tych, notowanych w sierpniu7. Zdaniem Jana Stylińskiego, prezesa Polskiego Związku Pracodawców Budowlanych, obecny kryzys najbardziej wpłynie na redukcję inwestycji samorządowych, które stanowią około 20 proc. całego rynku. Nie spodziewa się on natomiast, by w pozostałych obszarach branży sytuacja miałaby być w najbliższym czasie trudna8.

Sektor handlu detalicznego, który był jednym z największych poszkodowanych tzw. lockdownu gospodarki oraz innych obostrzeń, jakie miały miejsce w szczególności w kwietniu i maju br., wyraźnie odbił się w III kwartale br., sukcesywnie zbliżając się do wartości indeksu sprzedaży detalicznej towarów, notowanej w ub.r. W skali całego kwartału indeks ten był niższy o 4,9 proc. niż przed rokiem w lipcu, o 1,8 proc. niższy w sierpniu i 0,2 proc. niższy we wrześniu. Z kolei w skali kraju sprzedaż detaliczna we wrześniu br. była wyższa niż przed rokiem o 2,5 proc. Widmo jesiennej II fali pandemii powoduje jednak, że ten pozytywny trend może ulec jednak odwróceniu – tak przynajmniej spodziewa się większość ekspertów, zdaniem których wrześniowa wartość indeksu może być ostatnią wyższą w ujęciu rdr. w 2020 r. W skali całego sektora największym beneficjentem obecnej sytuacji wydaje się być handel internetowy – jego udział w sprzedaży detalicznej sięgnął we wrześniu 6,8 proc. (w sierpniu – 6,1 proc.). Można się spodziewać, że w kolejnych miesiącach – szczególnie mając na uwadze rosnącą liczbę chorych na COVID-19 oraz wprowadzane obostrzenia – udział ten będzie jeszcze bardziej rósł9.

Handel zagraniczny

W III kwartale br. międzynarodowa wymiana handlowa, po bardzo trudnej wiośnie, zdecydowanie odżyła, nie osiągając jednak jeszcze pułapu sprzed pandemii. Widać to również na Pomorzu, gdzie zarówno eksport, jak i import towarów były wyższe niż w poprzednim kwartale – eksport w III kwartale br. wyniósł 2819,6 mln euro i był nieznacznie, o 1,0 proc. wyższy niż w II kwartale br., natomiast import, wynoszący 2853,1 mln euro, był aż o 24,1 proc. wyższy niż między kwietniem a czerwcem br. Ze względu na znaczne zwiększenie wartości importu, po dwóch kwartałach z dodatnim saldem handlu zagranicznego, saldo to znów było ujemne i wyniosło –33,5 mln euro (w poprzednim kwartale: +492,0 mln euro).

Mając na uwadze całą polską gospodarkę, w pierwszych trzech kwartałach 2020 r. wartość eksportu wyniosła 169,9 mld euro, natomiast importu – 162,4 mld euro. Saldo handlu zagranicznego wyniosło więc +7,5 mld euro. W porównaniu z analogicznym okresem roku 2019, eksport spadł o 4,0 proc., natomiast import – o 8,0 proc. Z kolei saldo handlu zagranicznego wzrosło o 7,0 mld euro10.

W porównaniu z III kwartałem poprzedniego roku wartość pomorskiego eksportu spadła o 4,4 proc., natomiast importu – aż o 20,9 proc. Saldo handlu zagranicznego wyniosło wówczas –688 mln euro. Z kolei w porównaniu z III kwartałem 2018 r., spadkowi uległy zarówno wolumen importu, wolumen eksportu, jak i saldo handlu zagranicznego.

Wśród towarów eksportowanych z Pomorza w III kwartale br. dominowały te, z grup: statków, łodzi oraz konstrukcji pływających (17,6 proc. wartości eksportu), maszyn i urządzeń elektrycznych (11,2 proc.) oraz ryb i skorupiaków (8,7 proc.). Porównując bieżące wyniki handlu zagranicznego z danymi historycznymi rzuca się w oczy znaczny spadek udziału paliw, który w mijającym kwartale wyniósł zaledwie 3,4 proc, a w II kwartale br. – 4,5 proc., podczas gdy we wcześniejszych okresach ta grupa towarów stanowiła zazwyczaj pomiędzy 7,0 a 10,0 proc. wartości pomorskiego eksportu. Tak niski wynik może być związany ze spadkiem globalnego popytu na paliwa, wywołanym przez pandemię.

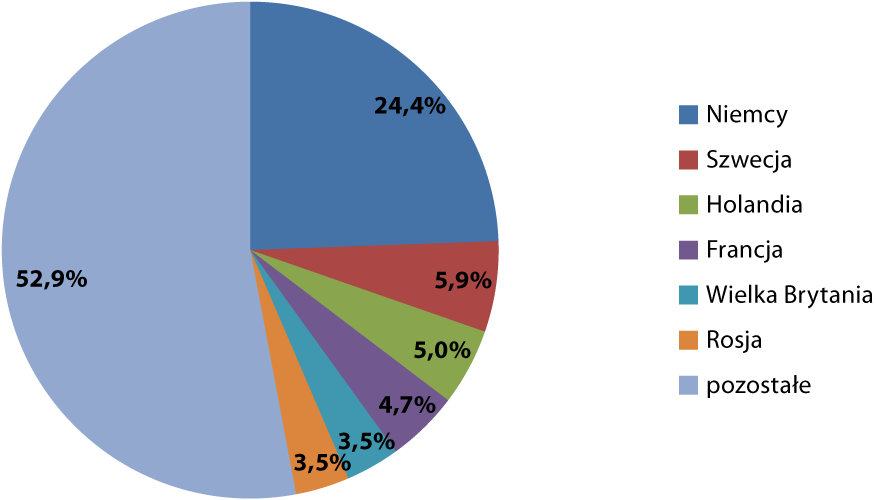

Wykres 3. Struktura kierunkowa eksportu z województwa pomorskiego w III kwartale 2020 r.

Źródło: opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Produkty eksportowane z Pomorza trafiły w III kwartale br. w największym stopniu – tak samo jak w poprzednich kwartałach – na rynek niemiecki (24,4 proc. pomorskiego eksportu). Istotnymi odbiorcami pozostały podmioty ze: Szwecji (5,9 proc.), Holandii (5,0 proc.), Francji (4,7 proc.), Wielkiej Brytanii (3,5 proc.) oraz Rosji (3,5 proc.). Również w skali całej polskiej gospodarki, w pierwszych trzech kwartałach 2020 r. największym odbiorcą eksportowanych z naszego kraju produktów były Niemcy (28,5 proc. polskiego eksportu). Na kolejnych pozycjach uplasowały się natomiast: Czechy (5,9 proc.), Wielka Brytania (5,7 proc.) oraz Francja (5,6 proc.).

Wśród towarów importowanych do regionu podobnie jak w poprzednich kwartałach dominowała grupa paliw, odpowiadająca za 27,6 proc. wartości pomorskiego importu. Udział ten był znacznie wyższy (o ponad 7 pkt. proc.) niż w kryzysowym II kwartale br., lecz nadal nieco niższy niż w I kwartale (31,6 proc.), czy przed rokiem (32,4 proc.). Wśród importowanych towarów tradycyjnie już istotny był też udział grup: maszyn i urządzeń elektrycznych (11,6 proc.), ryb i skorupiaków (10,1 proc.) oraz statków, łodzi oraz maszyn pływających (8,2 proc.). W wypadku tej ostatniej grupy – to dobry znak po bardzo niskim (4,9 proc.) wyniku z II kwartału br., który był najpewniej związany z czasowym wstrzymaniem prac niektórych zachodnioeuropejskich stoczni, spowodowanym przez pandemię.

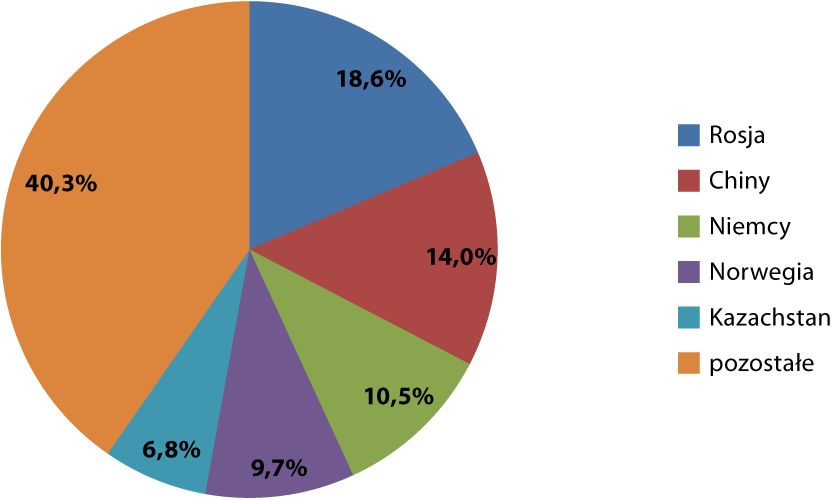

W III kwartale br. największym partnerem importowym Pomorza – podobnie jak we wcześniejszych okresach, głównie za sprawą importu paliw – pozostała Rosja, która identycznie jak w II kwartale br. odpowiadała za 18,6 proc. wartości pomorskiego importu. Za jej plecami znalazły się: Chiny (14,0 proc.), Niemcy (10,5 proc.), Norwegia (9,7 proc.) oraz Kazachstan (6,8 proc.). Pomorska struktura importowa odbiega od ogólnopolskiej, gdzie w okresie styczeń‑wrzesień br. dominowały Niemcy (21,7 proc. wartości importu), a następnie Chiny (14,3 proc.), Włochy (4,9 proc.) oraz Rosja (4,7 proc.).

Wykres 4. Struktura kierunkowa importu do województwa pomorskiego w III kwartale 2020 r.

Źródło: opracowanie IBnGR na podstawie danych Izby Celnej w Warszawie

Barometr innowacyjności

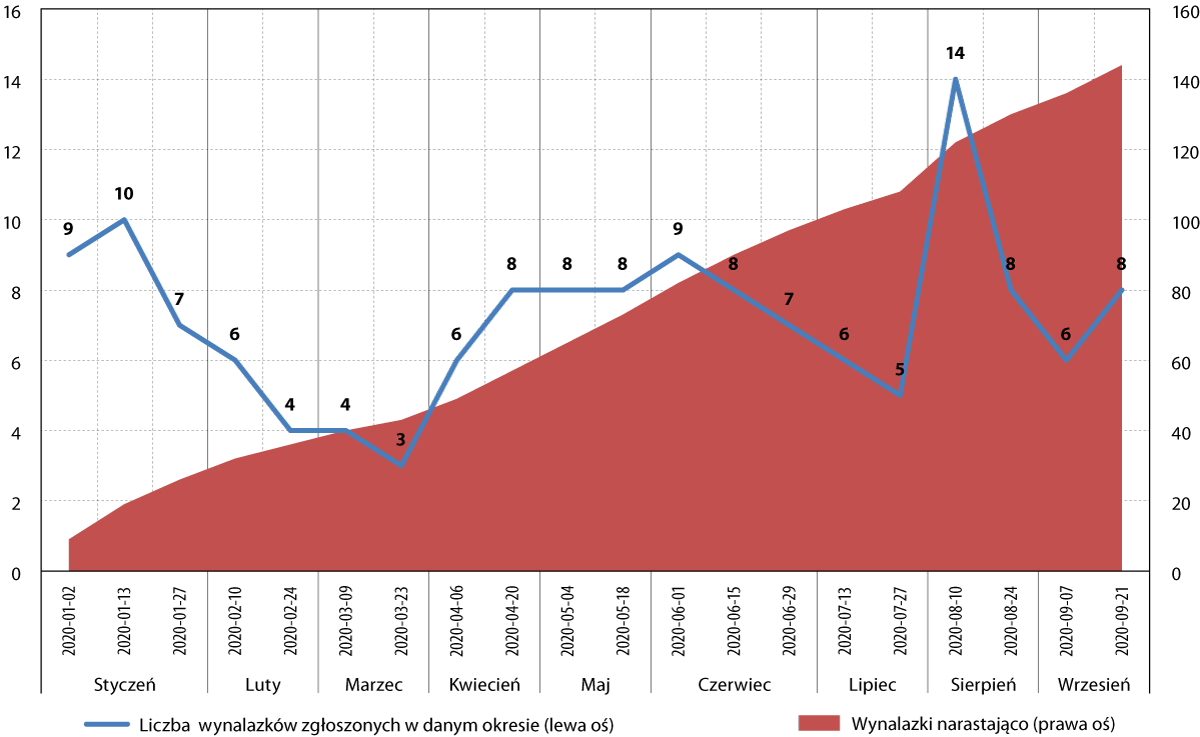

W III kwartale 2020 r. w Biuletynie Urzędu Patentowego opublikowano informację o 840 wynalazkach zgłoszonych do opatentowania. Liczba zgłoszeń pochodzących z województwa pomorskiego sięgnęła 47, co stanowiło 5,6 proc. wszystkich zgłoszonych wynalazków. Jest to odsetek wyższy o 0,2 pkt. proc. od obserwowanego w poprzednim kwartale oraz wyższy o 0,7 pkt. proc. niż w III kwartale poprzedniego roku.

Wykres 5. Liczba pomorskich wynalazków zgłoszonych i opublikowanych w Biuletynie Urzędu Patentowego w 2020 r.

Źródło: opracowanie na podstawie http://www.uprp.pl

Udział województwa pomorskiego w liczbie zgłaszanych patentów był zatem w mijającym kwartale, tak samo jak w poprzednich, niższy od udziału regionu w liczbie mieszkańców całej Polski (6,0 proc.) oraz w odniesieniu do liczby ogólnopolskich przedsiębiorstw (6,8 proc.). Niemniej należy mieć na uwadze, iż statystyka patentowa jest zdominowana przez zgłoszenia z województwa mazowieckiego, w tym w szczególności z Warszawy.

Polską gospodarkę nadal dzieli spory dystans do globalnych liderów innowacyjności. W tegorocznym Światowym Rankingu Innowacyjności (Global Innovation Index), opracowywanym przez Światową Organizację Własności Intelektualnej (WIPO) ONZ, uplasowała się ona na 38. miejscu wśród 131 badanych państw, co oznacza awans o jedną pozycję w porównaniu z ubiegłoroczną edycją badania. W badaniu analizowanych jest 80 wskaźników, podzielonych na 7 filarów: instytucje, kapitał ludzki wraz z B+R, infrastruktura, rozwój rynku, dojrzałość biznesu, wiedza i technologia oraz kreatywność. Polska najlepiej – na 35. miejscu w skali świata – uplasowała się w obszarze kapitału ludzkiego oraz B+R, natomiast na 36. pozycji, jeśli chodzi o wiedzę i technologię. Najgorzej – na 69. miejscu – wypadliśmy, jeśli chodzi o rozwój rynku11.

Otwarte pozostaje pytanie, jak na wzrost innowacyjności polskiej gospodarki wpłynie pandemia. Z jednej strony widzimy już teraz, że w jej następstwie wiele firm ogranicza swoje inwestycje badawczo‑rozwojowe. Z drugiej natomiast strony obecny kryzys wymusił na wielu organizacjach podjęcie wyzwania transformacji cyfrowej. Zdaniem Andrzeja Soldatego, prezesa Fundacji Platforma Przemysłu Przyszłości, „perspektywiczne patrzenie na biznes wymaga od przedsiębiorców zmiany myślenia i odejścia od modelu sztywnych łańcuchów w kierunku rozwiązań zdecydowanie bardziej zwinnych, elastycznych, związanych z uczestnictwem w różnego rodzaju sieciach. Będąc w takim otoczeniu, firma może się odpowiednio konfigurować i pozycjonować w zależności od sytuacji, w której się znajduje”12.

Aby było to jednak możliwe, konieczne jest wdrożenie przez nią rozwiązań z zakresu przemysłu 4.0. Można się spodziewać, że w tym kierunku będzie w nadchodzących latach szło coraz więcej przedsiębiorstw przemysłowych, budując tym samym niejako „masę krytyczną” polskiej innowacyjności II sektora.

Wśród zgłoszeń patentowych zgłoszonych w województwie pomorskim w III kwartale br. przeważały te z działów F (budowa maszyn, oświetlenie, ogrzewanie, uzbrojenie, technika minerska) i G (fizyka) Międzynarodowej Klasyfikacji Patentowej, których udział w ogóle patentów zgłoszonych w tym okresie wyniósł po 21,3 proc. Wysoki (19,1 proc.) był także udział działu A – podstawowe potrzeby ludzkie.

Również tych dwóch działów dotyczyła – odpowiednio o: 10,7 pkt. proc. oraz 11,9 pkt. proc. – największa nadreprezentacja zgłoszonych patentów względem kraju. Z kolei największe odchylenia in minus – o 12,9 pkt. proc. oraz o 12,0 pkt. proc. – odnosiły się do działów B (różne procesy przemysłowe, transport) i C (metalurgia).

W analogicznym okresie ubiegłego roku największa nadreprezentacja względem kraju (+8,5 pkt. proc. względem kraju) dotyczyła działu B. Największe odchylenie in minus w porównaniu z resztą Polski dotyczyło natomiast działu C (–11,5 pkt. proc.).

Tabela 1. Ogólnopolskie oraz pomorskie zgłoszenia wynalazków opublikowane w Biuletynie Urzędu Patentowego wg Międzynarodowej Klasyfikacji Patentowej (MKP) w I, II i III kwartale 2020 r.

| Dział MKP |

III kwartał 2020 r. |

2020 r. |

| Pomorskie |

Polska |

różnica |

Pomorskie |

Polska |

różnica |

| % |

% |

pkt. proc. |

% |

% |

pkt. proc. |

| Dział A – Podstawowe potrzeby ludzkie |

19,1 |

15,4 |

+3,8 |

22,9 |

17,7 |

+5,3 |

| Dział B – Różne procesy przemysłowe; Transport |

8,5 |

21,4 |

–12,9 |

14,6 |

21,6 |

–7,0 |

| Dział C – Chemia; Metalurgia |

12,8 |

24,8 |

–12,0 |

13,9 |

23,2 |

–9,3 |

| Dział D – Włókiennictwo; Papiernictwo |

0,0 |

1,0 |

–1,0 |

0,0 |

1,1 |

–1,1 |

| Dział E – Budownictwo; Górnictwo |

2,1 |

10,8 |

–8,7 |

4,9 |

9,5 |

–4,6 |

| Dział F – Budowa maszyn; Oświetlenie; Ogrzewanie; Uzbrojenie; Technika minerska |

21,3 |

10,6 |

+10,7 |

13,2 |

10,6 |

+2,6 |

| Dział G – Fizyka |

21,3 |

9,4 |

+11,9 |

22,2 |

10,2 |

+12,0 |

| Dział H – Elektrotechnika |

14,9 |

6,7 |

+8,2 |

8,3 |

6,2 |

+2,2 |

| RAZEM |

100,0 |

100,0 |

|

100,0 |

100,0 |

|

Źródło: opracowanie IBnGR na podstawie http://www.uprp.pl

Mając na uwadze zgłoszenia wynalazków notowane narastająco od początku 2020 r., można stwierdzić, że względem kraju Pomorze specjalizuje się przede wszystkim w dziale G (fizyka), który charakteryzuje nadreprezentacja rzędu 12,0 pkt. proc.

Ważniejsze wydarzenia13

Gdynia i Gdańsk przyjazne dla biznesu (i życia)

Gdańsk uplasował się na 9. miejscu w rankingu najbardziej przyjaznych dla biznesu miast Europy Środkowo‑Wschodniej, sporządzonym przez organizację ekspercką Emerging Europe. Podium przypadło Budapesztowi, Pradze oraz Warszawie. Według tej samej organizacji Gdańsk zajął 3., a Gdynia – 5. miejsce w zestawieniu miast o najwyższej jakości życia.

Amerykańskie centrum technologiczne w Gdańsku

Amerykańska firma Nike otworzy swoje centrum technologiczne w Gdańsku, świadczące usługi dla europejskiej centrali koncernu, znajdującej się w holenderskim Hilversum. Znajdą w nim zatrudnienie przede wszystkim specjaliści z branży IT.

Trójmiasto atrakcyjne dla inwestorów

Z najnowszego raportu ABSL pt. Sektor Usług Biznesowych w Polsce 2020 wynika, że Trójmiasto jest dziś w skali Polski najlepszą lokalizacją dla nowej inwestycji w tym obszarze. Nie zmienia to faktu, że jeśli chodzi o wielkość sektora, wciąż znajduje się za plecami Warszawy, Krakowa oraz Wrocławia.

Grupa Energa ze stratą w I półroczu

Grupa Energa opublikowała wyniki za I półrocze br. Spółka zanotowała w tym okresie stratę w wysokości 757 mln zł.

Sollers Consulting w Gdańsku

Sollers Consulting – międzynarodowa firma z branży konsultingowej – otworzyła swoje biuro w Gdańsku, w budynku Officyna. Ma w planach zatrudnienie 90 osób.

Zmiany w zarządzie Lotosu

Jarosław Kawula, dotychczasowy wiceprezes zarządu Grupy Lotos ds. produkcji i handlu, został odwołany ze stanowiska. Został zastąpiony przez Piotra Walczaka. Z kolei na stanowisko wiceprezesa zarządu ds. strategii i rozwoju został powołany Artur Cieślik.

Nie żyje Piotr Soyka

W wieku 76 lat zmarł Piotr Soyka – wieloletni prezes i twórca sukcesów Remontowa Holding.

PERN zbuduje nowe zbiorniki

W Dębogórzu pod Gdynią powstaną trzy zbiorniki na produkty naftowe o pojemności 32 tys. m³ każdy. Będą one stanowiły część programu Megainwestycje PERN, którego celem jest zapewnienie bezpieczeństwa energetycznego kraju.

Duża strata Grupy Lotos

Grupa Lotos zanotowała w I półroczu br. stratę wynoszącą niemal 1,4 mld zł. Jest to wynik o ponad 2 mld zł gorszy niż w analogicznym okresie 2019 r.

Pandemia nie zniechęciła turystów

Z analizy przeprowadzonej przez firmę Selectivv wynika, że ruch turystyczny na Pomorzu w pierwszym miesiącu tegorocznych wakacji wzrósł w porównaniu z ubiegłym rokiem o 27 proc. To wynik tym bardziej imponujący, że ze względu na pandemię, Polacy podróżowali w tym roku znacznie mniej niż w lipcu 2019 r.

III edycja Forum Wizja Rozwoju za nami

W Gdyni odbyła się III edycja Forum Wizja Rozwoju. W wydarzeniu brali udział reprezentanci świata biznesu, nauki oraz polityki. W zorganizowanych w ramach Forum debatach wzięło udział ponad 450 prelegentów. Honorowym patronem spotkania był premier Mateusz Morawiecki.

Na Pomorzu powstaje Digital Innovation Hub

Gdańska firma VoiceLab.AI oraz Politechnika Gdańska wraz z prawie 20 partnerami tworzą Hub Innowacji Cyfrowych (Digital Innovation Hub) DIH4.AI. podstawowym celem hubu jest wspieranie firm podczas wytwarzania i komercjalizacji innowacyjnych projektów z zakresu nowoczesnych technologii poprzez dostęp do wiedzy, doświadczeń, technologii i dobrych praktyk.

Mayflower zwodowany

Autonomiczny statek Mayflower został zwodowany. Kadłub jednostki powstał w gdańskim AluShip Technology. Statek powstał na zlecenie morskiej organizacji badawczej Promare.

Infoshare w wersji online

Infoshare – największa konferencja technologiczna w obszarze Europy Środkowo‑Wschodniej – odbyła się po raz pierwszy w wersji online. Transmisja była prowadzona z gdańskiego AmberExpo. Wśród uczestników spotkania tradycyjnie już znaleźli się przedstawiciele innowacyjnych start‑upów, globalnych korporacji oraz inwestorów.

Platforma wsparcia rozwoju offshore

W Urzędzie Marszałkowskim Województwa Pomorskiego został podpisany list intencyjny w sprawie powołania platformy współpracy na rzecz wspierania sektora morskich farm wiatrowych w regionie. Głównym celem jest zaplanowanie regionalnego rozwoju łańcucha dostaw sektora offshore tak, by zwiększyć szanse Pomorza na zostanie jednym z europejskich liderów w tym zakresie.

Mieszko dla Marynarki Wojennej

Holownik Mieszko, zbudowany w Stoczni Remontowa Shipbuilding, został przekazany Marynarce Wojennej. To trzecia spośród sześciu zamówionych w gdańskiej stoczni tego typu jednostek.

Zodiak II na służbie

Stocznia Remontowa Shipbuilding przekazała Urzędowi Morskiemu w Szczecinie wielozadaniowy statek Zodiak II. Będzie on wykorzystywany przez gdyński Urząd Morski. Gdańska stocznia wybuduje także bliźniaczy statek dla Urzędu Morskiego w Szczecinie. Jednostki te zastąpią statki Planeta i Zodiak, które służą od 1982 r.

Port Gdańsk – awans pomimo spadku

W I półroczu 2020 r. Port Gdańsk obsłużył 23,2 mln ton towaru, czyli o ponad 15 proc. mniej niż w tym samym okresie roku ubiegłego. Pomimo to, utrzymał swoją czwartą pozycję w akwenie Morza Bałtyckiego oraz awansował do pierwszej dwudziestki europejskich portów, wyprzedzając porty w Genui oraz Dunkierce.

Nowoczesny prom dla Norwegów

Stocznia Remontowa Shipbuilding przekazała norweskiemu operatorowi promowemu Norled nowoczesny prom o napędzie hybrydowym. Jest to jedna z czterech tego typu jednostek, które realizuje gdańska stocznia.

Port instalacyjny w Gdyni

Zarząd Morskiego Portu Gdynia chce, by gdyński port został portem instalacyjnym dla przemysłu morskiej energetyki wiatrowej. Mają tu być kompletowane zestawy farm wiatrowych, wywożone następnie do instalacji na morzu. W tym celu ma zostać do 2024 r. wybudowany specjalny terminal. Szacunkowy koszt inwestycji to 500 mln zł.

Nowe inwestycje Portu Gdynia

Na terenie Portu Gdynia powstanie nowe place manewrowo‑składowe o powierzchni ponad 17 ha, które wejdą w skład Centrum Logistycznego. Docelowo mają być na nim składowane kontenery oraz elementy farm wiatrowych. Ponadto, Zarząd Morskiego Portu Gdynia planuje rozbudowę terminu ro‑ro, dzięki której w porcie będą mogły być przyjmowane jednostki ro‑ro o długości do 240 m.

Gdański port lotniczy wraca do życia

Po trzech miesiącach wstrzymania regularnych lotów Port Lotniczy im. Lecha Wałęsy w Gdańsku systematycznie się odradza. W lipcu i sierpniu z usług lotniska skorzystało ponad 387 tys. pasażerów.

7N otwiera swoje biura w Trójmieście

W Trójmieście swoje biura otworzyła firma 7N, zajmująca się m.in. konsultingiem IT. Ważną rolę w ściągnięciu spółki odegrała inicjatywa Invest in Pomerania. Do końca 2021 r. firma planuje zatrudnić w Gdańsku 100 pracowników.

1 za: ec.europa.eu

2 za: forsal.pl

3 za: forsal.pl, tvn24.pl

4 za: biznes.interia.pl

5 za: selectivv.com

6 za: businessinsider.com.pl

7 za: stat.gov.pl

8 za: filarybiznesu.pl

9 za: alebank.pl

10 za: stat.gov.pl

11 za: wipo.int

12 za: Stawka i oblicza cyfryzacji, www.kongresobywatelski.pl

13 W niniejszym podrozdziale wykorzystano informacje pochodzące m.in. z portalów trojmiasto.pl oraz pomorskie.eu.