Zainteresowanie sytuacją w sektorze rolnym w okresie poakcesyjnym jest w naszym kraju duże i nie maleje. Uzasadniają je przynajmniej dwie przyczyny. Pierwsza z nich to obawy żywione jeszcze w okresie przedakcesyjnym, czy i jak poradzi sobie polskie rolnictwo na Jednolitym Rynku Europejskim, i związany z tym trudny przebieg procesu negocjacyjnego w obszarze rolnym. Druga przyczyna to fakt, że rolnictwo już od pierwszego roku akcesji stało się największym beneficjentem unijnego wsparcia w naszym kraju.

Najogólniejsza ocena wpływu członkostwa Polski w UE na sektor rolny jest wysoce pozytywna, co jednak nie oznacza, że wraz z akcesją nie pojawiły się nowe wyzwania i że względnie dobre wpasowanie się polskiego sektora rolnego w Jednolity Rynek Europejski ma już trwały charakter.

Potencjał produkcyjny

Polskie rolnictwo na tle rolnictwa unijnego charakteryzuje się znaczącym potencjałem produkcyjnym. Liczba pełnozatrudnionych w sektorze rolnym w Polsce jest najwyższa spośród wszystkich państw członkowskich i stanowi prawie 20% całkowitych zasobów pracy we Wspólnocie. Zasoby ziemi w rolnictwie polskim stanowią prawie 9% ogółu użytków rolnych w UE, a wyraźnie wyższymi niż rolnictwo polskie dysponuje tylko rolnictwo francuskie i hiszpańskie, podobnymi zaś - niemieckie, brytyjskie, rumuńskie i włoskie. Wyraźnie niższy w porównaniu z pozostałymi krajami UE jest natomiast udział nakładów kapitałowych ponoszonych w rolnictwie polskim. Stanowią one zaledwie 5,2% nakładów kapitałowych ponoszonych przez rolnictwo UE-27.

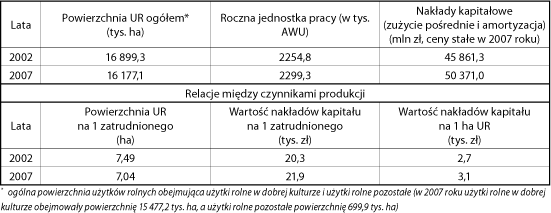

W ujęciu sektorowym, w okresie poakcesyjnym w rolnictwie polskim nie zaszły zasadnicze zmiany w zakresie wykorzystywanych zasobów czynników produkcji. Niemniej jednak można obserwować pewne przeobrażenia, które przynajmniej w części można przypisać faktowi akcesji (tabela 1). W największym stopniu dotyczą one zasobów ziemi. W latach 2002-2007 nastąpił spadek powierzchni użytków rolnych (UR) o ponad 700 tys. ha, przy czym po akcesji do użytkowania rolniczego powróciło około 300 tys. ha, co niewątpliwie wiąże się z poprawą ekonomicznych warunków produkcji rolnej, a głównie z możliwością uzyskania dopłat bezpośrednich. W zasadzie żadnym zmianom nie ulegały zasoby pracy przedstawione przez liczbę rocznych jednostek pracy (AWU). W analizowanym okresie mieszczą się one w przedziale 2250-2300 tys. AWU. W 2007 r., w stosunku do wcześniejszych analizowanych lat, nastąpił blisko 10-procentowy przyrost nakładów kapitałowych w cenach stałych, liczonych jako suma zużycia pośredniego i amortyzacji.

Tabela 1. Powierzchnia UR, pełnozatrudnieni i nakłady kapitałowe w rolnictwie polskim i relacje między nimi w latach 2002-2007

Źródło: Rolnictwo w 2007 r., GUS, Warszawa 2008; Systematyka i charakterystyka gospodarstw rolnych, PSR 2002, GUS, Warszawa 2003; Charakterystyka gospodarstw rolnych w 2005 r., GUS, Warszawa 2006; Charakterystyka gospodarstw rolnych w 2007 r., GUS, Warszawa 2008; obliczenia własne

Liczba pełnozatrudnionych w sektorze rolnym w Polsce jest najwyższa spośród wszystkich państw członkowskich i stanowi prawie 20% całkowitych zasobów pracy we Wspólnocie.

Zmniejszenie zasobów ziemi rolniczej przy stałej liczbie pracujących w rolnictwie spowodowało, że obszar UR w przeliczeniu na 1 zatrudnionego w rolnictwie polskim, wynoszący w okresie przedakcesyjnym około 7,5 ha UR, zmniejszył się do około 7 ha UR. Niewielkiej poprawie uległy natomiast relacje kapitał-praca i kapitał-ziemia. Pierwsza z nich, za sprawą blisko 10-procentowego przyrostu nakładów kapitałowych, zwiększyła się również około 10%, z kolei nieco większa poprawa drugiej relacji została wywołana nie tylko przyrostem nakładów kapitałowych, ale także spadkiem zasobów ziemi rolniczej w 2007 r. w stosunku do 2002 r.

Mniejsze niż w Polsce zasoby ziemi przypadające na jednego pracującego w rolnictwie występują tylko w Bułgarii, na Cyprze, w Słowenii, na Malcie i w Rumunii, czyli w krajach, których rolnictwo (poza Bułgarią i Rumunią w nielicznych asortymentach produkcji) nie jest konkurencyjne względem polskiego sektora rolnego ze względu zarówno na rozmiary produkcji, jak i jej strukturę asortymentową. Ponoszone nakłady kapitałowe w rolnictwie polskim w przeliczeniu na jednego pracującego są 3,8 raza niższe niż średnio w całej UE-27 i prawie 7 razy niższe niż w UE-15 (niższe niż w Polsce są tylko w Bułgarii i Rumunii). Te dwie relacje obrazujące wyposażenie zasobów pracy - czynnika aktywnego w procesie wytwarzania - w pozostałe dwa czynniki produkcji, tj. ziemię i kapitał, dowodzą słabej konkurencyjności rolnictwa polskiego w zakresie konkurencyjności zasobowej oraz przesądzają o niskiej wydajności pracy w ujęciu sektorowym, a to przekłada się na niską wydajność pracy i niski poziom uzyskiwanych dochodów.

Do jednej z niższych w UE-27 należy także relacja nakłady kapitału-zasoby ziemi. Jest ona w polskim rolnictwie prawie dwukrotnie niższa niż średnio w UE-27. Ta relacja wyznacza względnie niską intensywność wytwarzania w rolnictwie polskim, a tym samym niską produktywność ziemi.

Obszarowa i ekonomiczna struktura gospodarstw rolnych

W Polsce w 2007 roku liczba gospodarstw rolnych prowadzących działalność wynosiła niemal 2,4 mln, co stanowiło blisko 17% ogółu gospodarstw rolnych we Wspólnocie. Większa liczba gospodarstw rolnych występowała tylko w rolnictwie rumuńskim.

W latach 2002-2007 nastąpił ubytek liczby gospodarstw najmniejszych, zarówno poniżej 1 ha, jak i w grupie od 1 do 20 ha, natomiast wzrosła liczba gospodarstw powyżej 20 ha, zwłaszcza o obszarze 30-100 ha. Zwiększył się również obszar UR we władaniu gospodarstw powyżej 20 ha, przy czym najbardziej widoczne było to w grupie gospodarstw o wielkości 30-100 ha, natomiast spadek powierzchni gruntów zaobserwowano w grupie obszarowej powyżej 100 ha, co wiąże się z zachodzącymi wciąż przemianami strukturalnymi w dawnym sektorze państwowym. Liczba gospodarstw rolnych powyżej 20 ha wynosi jednak tylko 126,9 tys., co stanowi zaledwie 7% ogółu gospodarstw powyżej 1 ha, a w ich władaniu znajduje się niespełna 45% całości użytków rolnych gospodarstw.

W rolnictwie polskim dominują gospodarstwa bardzo małe pod względem wielkości ekonomicznej (do 4 ESU) - stanowią one około 80% (1924 tys.) wszystkich gospodarstw rolnych prowadzących działalność. W okresie poakcesyjnym zmniejszyła się liczba gospodarstw o wielkości 4-16 ESU3. Gospodarstwa o wielkości ekonomicznej pomiędzy 4 a 16 ESU stanowiły w rolnictwie polskim grupę liczącą w 2007 roku 367,9 tysięcy (15,4% wszystkich gospodarstw rolnych prowadzących działalność).

W ujęciu względnym w okresie poakcesyjnym znacząco wzrosła liczba gospodarstw średnio dużych (16-40 ESU), dużych (40-100 ESU) i bardzo dużych (powyżej 100 ESU). Jednak w wymiarze bezwzględnym w 2007 roku liczyły one niecałe 100 tysięcy i stanowiły zaledwie nieco ponad 4% wszystkich gospodarstw rolnych w kraju. Z kolei wyniki ekonomiczne uzyskiwane przez gospodarstwa rolne dowodzą, że tylko te o wielkości powyżej 16 ESU zapewniają parytetową opłatę pracy własnej rolników oraz jednocześnie umożliwiają realizację inwestycji netto. Można zatem skonstatować, że tylko grupa około 100 tys. gospodarstw rolnych w kraju charakteryzuje się pełnymi możliwościami rozwojowymi.

Słabością polskiego rolnictwa jest to, że znaczący potencjał produkcyjny skupiony jest w dużej mierze w gospodarstwach rolnych prowadzących produkcję na małą skalę. To przekłada się często na wadliwość technologiczną, a oba obszary wadliwości implikują niską produktywność czynników produkcji.

Przemiany w strukturze obszarowej i ekonomicznej rolnictwa po akcesji Polski do UE, aczkolwiek widoczne, nadal są słabe i nie powodują istotnych przeobrażeń strukturalnych w polskim rolnictwie. Warunki, w których funkcjonuje ono po 1 maja 2004 r., dały zaledwie pierwszy impuls do zmian, natomiast dystans w zakresie struktur rolnych między rolnictwem polskim a rolnictwem krajów UE o zbliżonej, a więc konkurencyjnej strukturze produkcji nadal pozostaje bardzo istotny. Słabością polskiego rolnictwa jest to, że znaczący potencjał produkcyjny skupiony jest w dużej mierze w gospodarstwach rolnych prowadzących produkcję na małą skalę, która niejednokrotnie jest ich cechą trwałą. Ta wadliwość strukturalna przekłada się często na wadliwość technologiczną, a oba obszary wadliwości implikują niską produktywność czynników produkcji. Ta mikroekonomiczna słabość większości gospodarstw rolnych determinuje sektorową słabość rolnictwa polskiego na Jednolitym Rynku Europejskim i mimo iż w warunkach akcesji osiągnęło ono istotny postęp produkcyjno-ekonomiczny, można wskazać, że konkurencyjność zasobowa nie jest silnym fundamentem konkurencyjności międzynarodowej polskiego sektora rolnego, który wymaga dalszych przemian w zakresie struktur agrarnych i wytwórczych.

Zmiany poziomu produkcji i dochodów

Zmiany w tym zakresie przeanalizowano poprzez określenie zmian w wolumenie produkcji i poziomie dochodów rolniczych w Polsce w okresie poakcesyjnym (lata 2004-2008) w porównaniu z okresem przed przystąpieniem Polski do UE (lata 2000-2003).

Udział rolnictwa polskiego w wolumenie produkcji tworzonym w rolnictwie UE-27 sięgał w 2007 roku jedynie 5,7%. Średniorocznie w okresie poakcesyjnym realny poziom wartości produkcji był wyższy niż w okresie przedakcesyjnym o 17%, a było to skutkiem wzrostu wolumenu produkcji o 14,1% i realnego wzrostu cen produktów rolnych o 2,5% (114,1*102,5/100 = 117,0).

Średni poziom rocznych dochodów przedsiębiorców rolnych w cenach bieżących w okresie przedakcesyjnym (lata 2000-2003) wynosił 9,4 mld zł, a w okresie poakcesyjnym (lata 2004-2008) - 22 mld zł, czyli zwiększył się o 134%, a w ujęciu realnym jego wzrost można szacować na około 102%. Można zatem mówić o podwojeniu średnich rocznych dochodów sektora rolnego w okresie akcesji (lata 2004-2008) w stosunku do okresu przedakcesyjnego (lata 2000-2003).

O wzroście dochodów rolniczych zdecydowały przede wszystkim dotacje unijne. W cenach bieżących w czterech ostatnich latach przed akcesją ich średni roczny poziom wyniósł 0,9 mld zł, natomiast w pięciu latach po akcesji ich średnioroczna wartość osiągnęła 9,9 mld zł, czyli była wyższa ponad 11-krotnie. Rolę subwencji w kształtowaniu dochodów rolniczych w okresie poakcesyjnym potwierdza udział subwencji w dochodach, który w okresie przed akcesją wynosił średniorocznie nieco ponad 9%, a średnio w okresie poakcesyjnym ukształtował się na poziomie 45%.

Handel zagraniczny produktami rolno-spożywczymi

W okresie poakcesyjnym polski sektor rolno-spożywczy odnotował znaczący sukces przejawiający się dynamicznym rozwojem eksportu. W 2003 roku po raz pierwszy od 10 lat odnotowano dodatnie saldo bilansu handlowego w wysokości 506 mln USD i Polska powróciła na pozycję eksportera netto artykułów rolno-spożywczych. Ten dynamiczny rozwój wymiany handlowej produktów rolno-spożywczych z zagranicą, głównie z krajami UE, utrzymuje się w całym okresie poakcesyjnym (tabela 2). Trzeba sobie jednak zdawać sprawę, że udział Polski w handlu rolnym UE pozostaje niewielki. Eksport artykułów rolno-spożywczych z Polski w 2007 roku stanowił około 3% zarówno eksportu wewnątrzwspólnotowego, jak i eksportu z Wspólnoty do krajów trzecich. Import produktów rolno-żywnościowych z pozostałych państw UE kształtował się natomiast na poziomie niespełna 3% importu wewnątrzwspólnotowego, a import spoza ugrupowania oscylował w granicach 2% całkowitej wartości importu rolnego UE z krajów trzecich.

Tabela 2. Polski handel zagraniczny produktami rolno-spożywczymi w latach 2003-2007

Źródło: Polski handel zagraniczny artykułami rolno-spożywczymi FAMMU/FAPA, Warszawa

Dynamiczny wzrost wartości eksportu rolno-spożywczego po przystąpieniu Polski do UE opierał się w decydującej części na przewagach kosztowo-cenowych. Dalszy rozwój eksportu może być jednak utrudniony. Przewagi związane z niższymi niż w pozostałych krajach UE kosztami i cenami zmniejszyły się, a w niektórych gałęziach produkcji rolniczej zostały w zasadzie wyczerpane.

Bardzo wysokie zasoby pracy w rolnictwie polskim, duże zasoby ziemi, niskie nakłady kapitałowe, a także relatywnie niski poziom produkcji sprawiają, że niska jest w polskim rolnictwie produktywność zasobów ziemi i pracy.

Bardzo wysokie zasoby pracy w rolnictwie polskim, duże zasoby ziemi, niskie nakłady kapitałowe, a także relatywnie niski (w stosunku do zasobów) poziom produkcji sprawia, że niska jest w polskim rolnictwie produktywność zasobów ziemi i pracy. Produktywność ziemi, głównie za sprawą niższego poziomu intensywności wytwarzania i niższego poziomu intensywności zorganizowania produkcji rolnej (duży udział zbóż w strukturze zasiewów i stosunkowo niskie obsady zwierząt gospodarskich), wyraźnie, bo o 36%, ustępuje uzyskiwanej w UE-27 i jest prawie o połowę niższa od uzyskiwanej w krajach UE-15. Niższą od rolnictwa polskiego produktywnością ziemi charakteryzuje się rolnictwo krajów nadbałtyckich, Rumunii, Bułgarii, Czech i Słowacji. Warto zauważyć, że stosunkowo niska produktywność ziemi, w warunkach zaspokojenia popytu wewnętrznego i uzyskiwania nadwyżek w handlu zagranicznym za pomocą produktów rolno-żywnościowych, nie musi uprawniać wprost do negatywnych ocen, pod warunkiem jednak, że prowadzi do produkcji tańszej poprzez niższą kapitałochłonność wytwarzaniaiii.

Produktywność pracy w rolnictwie polskim, mierzona wytworzoną produkcją, jest niemal 3,5-krotnie niższa niż przeciętnie w UE-27 i 6 razy niższa niż w UE-15. Spośród wszystkich krajów UE niższą wydajnością pracy niż rolnictwo polskie charakteryzuje się tylko rolnictwo rumuńskie i bułgarskie, a zbliżoną - łotewskie. Bardzo niska produktywność pracy w rolnictwie polskim jest zagrożeniem dla jego konkurencyjności. Dla zachowania pozycji konkurencyjnej rolnictwa polskiego konieczne jest więc utrzymywanie niskiej opłaty pracy. Dobre wyniki w eksporcie produktów rolnych w Polsce w ostatnich latach są, przynajmniej w części, okupione "dumpingiem socjalnym" pracujących w rolnictwie i przemyśle spożywczym. Sytuacja taka nie powinna być jednak celem długofalowej polityki ekonomicznej i polityki rolnej realizowanej w kraju. Niższa opłata nakładów czynników produkcji w rolnictwie polskim może być instrumentem konkurencyjności wykorzystywanym w długim okresie, jeśli ma charakter przewagi autentycznie komparatywnej, natomiast jeśli jest to działanie quasi-dumpingowe, może być stosowane tylko w krótkim okresie, aż do uzyskania właściwej efektywności, a tym samym konkurencyjności wytwarzania.

Analiza sytuacji produkcyjnej i ekonomicznej rolnictwa polskiego na tle rolnictwa unijnego dowodzi, że mimo iż w warunkach akcesji osiągnęło ono istotny postęp produkcyjno-ekonomiczny, to nadal cechuje je niska produktywność, co pozwala wnioskować o jego wadliwości strukturalnej i technologicznej oraz konieczności dalszych przemian w zakresie struktur agrarnych i wytwórczych.

Źródło: Rolnictwo w 2007 r., GUS, Warszawa 2008; Systematyka i charakterystyka gospodarstw rolnych, PSR 2002, GUS, Warszawa 2003; Charakterystyka gospodarstw rolnych w 2005 r., GUS, Warszawa 2006; Charakterystyka gospodarstw rolnych w 2007 r., GUS, Warszawa 2008; obliczenia własne

Źródło: Rolnictwo w 2007 r., GUS, Warszawa 2008; Systematyka i charakterystyka gospodarstw rolnych, PSR 2002, GUS, Warszawa 2003; Charakterystyka gospodarstw rolnych w 2005 r., GUS, Warszawa 2006; Charakterystyka gospodarstw rolnych w 2007 r., GUS, Warszawa 2008; obliczenia własne

Źródło: Polski handel zagraniczny artykułami rolno-spożywczymi FAMMU/FAPA, Warszawa

Dynamiczny wzrost wartości eksportu rolno-spożywczego po przystąpieniu Polski do UE opierał się w decydującej części na przewagach kosztowo-cenowych. Dalszy rozwój eksportu może być jednak utrudniony. Przewagi związane z niższymi niż w pozostałych krajach UE kosztami i cenami zmniejszyły się, a w niektórych gałęziach produkcji rolniczej zostały w zasadzie wyczerpane.

Źródło: Polski handel zagraniczny artykułami rolno-spożywczymi FAMMU/FAPA, Warszawa

Dynamiczny wzrost wartości eksportu rolno-spożywczego po przystąpieniu Polski do UE opierał się w decydującej części na przewagach kosztowo-cenowych. Dalszy rozwój eksportu może być jednak utrudniony. Przewagi związane z niższymi niż w pozostałych krajach UE kosztami i cenami zmniejszyły się, a w niektórych gałęziach produkcji rolniczej zostały w zasadzie wyczerpane.