Kto przed, a kto za nami?

Kraje naszego regionu są ciągle na czele listy najbardziej atrakcyjnych miejsc lokalizacji inwestycji offshoringowych (usługi biznesowe, centra badawczo-rozwojowe, centra usług wspólnych, centra wsparcia technicznego). Rynki krajów Europy Środkowej i Wschodniej utrzymują atrakcyjną ofertę dzięki tańszym niż na Zachodzie kosztom pracy oraz dobrze wykształconym pracownikom. Pomimo rosnących wynagrodzeń, szczególnie na stanowiskach specjalistycznych, oraz ciągłego procesu wyrównywania się kosztów życia w Polsce, Czechach czy na Węgrzech względem państw „starej” Unii Europejskiej, inwestorzy ciągle znajdują tu atrakcyjny klimat do rozpoczęcia działalności. W ostatnich latach, trudnych dla gospodarek wielu krajów, istotnym czynnikiem zachęcającym do inwestowania jest – obok kryterium finansowej atrakcyjności (czyli czynników kosztowych) – stabilna gospodarka, uniknięcie przez dany kraj recesji czy umiejętność utrzymania dodatniego wzrostu gospodarczego. Wszystkie te czynniki wystąpiły w Polsce, jedynym kraju regionu, który może się pochwalić takim osiągnięciem. Inne państwa, którym nie udało się uniknąć tragicznych skutków kryzysu, przez wiele następnych lat będą wychodzić na prostą, starając się przywrócić dodatni wskaźnik wzrostu gospodarczego czy jednocyfrową stopę bezrobocia. W tym kontekście nie musimy się obawiać, że inwestorzy przesuną swoje zainteresowanie na Litwę, Łotwę, Estonię, Bułgarię czy Rumunię, choć oddech konkurencji z tych krajów czuliśmy na plecach jeszcze w 2008 r. Dziś państwa te nie myślą o przyciąganiu inwestorów, starają się raczej łagodzić skutki recesji ostatnich lat, korzystając – jak Łotwa czy Rumunia – z pożyczek Międzynarodowego Funduszu Walutowego.

Na listach firm konsultingowych i agencji ratingowych oceniających atrakcyjność rynków dla inwestycji offshoringowych liderami są co prawda Chiny, Indie czy mniejsze kraje Dalekiego Wschodu, tj. Malezja, Tajlandia, Indonezja, jednak coraz wyższą pozycję zajmują Egipt, Jordania, Arabia Saudyjska, które w ostatnich latach wyrosły na konkurentów zwłaszcza w branży BPO (Business Process Offshoring ) i IT. Okazały się one popularne ze względu na niskie koszty prowadzenia działalności gospodarczej, wynikające m.in. z niewysokich wynagrodzeń oraz sąsiedztwo krajów Europy i silne powiązanie ich gospodarek z dolarem amerykańskim.

Czynniki lokalizacji inwestycji offshoringowych w naszym regionie Europy bazują przede wszystkim na spójności kulturowej, bliskości geograficznej oraz podobieństwach zachowań społecznych. Te miękkie czynniki stają się coraz ważniejsze zwłaszcza dla inwestorów zachodnioeuropejskich rozpoczynających działalność w Polsce.

Podobieństwa zbliżają

Wydaje się jednak, że inwestorzy rozpoczynający działalność na tych właśnie rynkach poszukują zupełnie czegoś innego niż inwestorzy zainteresowani Europą Środkową i Wschodnią. Czynniki lokalizacji inwestycji offshoringowych w naszym regionie bazują przede wszystkim na spójności kulturowej, bliskości geograficznej oraz podobieństwach zachowań społecznych. Te miękkie czynniki, znacznie trudniejsze w ocenie niż koszty siły roboczej czy wynajmu powierzchni biurowej, stają się coraz ważniejsze, zwłaszcza dla inwestorów zachodnioeuropejskich rozpoczynających działalność w Polsce. Co prawda najwięcej firm dotychczas inwestujących w branży usług biznesowych pochodziło ze Stanów Zjednoczonych i Wielkiej Brytanii, ale czynniki sprzyjające inwestycjom typu nearshoring będą coraz istotniejsze. Pozwala to sądzić, że wzrośnie zainteresowanie naszym krajem inwestorów niemieckich czy francuskich. Polska jest rynkiem atrakcyjnym nie tylko ze względu na dostępność wykwalifikowanej siły roboczej, znajomość języków obcych, niższe niż w krajach wysoko rozwiniętych koszty pracy, ale także na ciągle rosnący popyt wewnętrzny i poprawiającą się infrastrukturę, doświadczenie biznesowe lokalnych potencjalnych kooperantów czy certyfikaty jakości, które znacznie częściej są chlubą przedsiębiorstwa niż zbędnym wydatkiem. Nie należy zapominać, że istotnym czynnikiem zwiększającym zainteresowanie inwestorów jest, paradoksalnie, obecność ich konkurentów na rynku, która może posłużyć jako benchmark do działalności w danej lokalizacji. Doświadczenie w obszarze outsourcingu otoczenia gospodarczego jako całości jest dziś przewagą, jaką ma nasz kraj nad swoimi wschodnimi i południowymi sąsiadami.

W latach 2000–2008 wartości inwestycji w branży usług B+R i biznesowych wzrastały średniorocznie odpowiednio o 35,4 proc. oraz 37,5 proc. Z kolei inwestycje w usługach ogółem w analizowanym okresie charakteryzowała dynamika wzrostu sięgająca niespełna 20 proc. rocznie.

Małe nie zawsze jest piękne

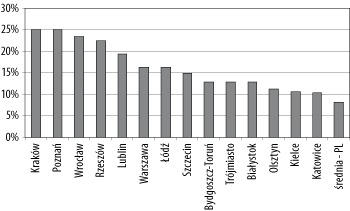

Niewątpliwie inwestycje offshoringowe, a wśród nich inwestycje w usługach biznesowych, w porównaniu z inwestycjami w usługach ogółem charakteryzuje w ostatnich latach znacznie wyższa dynamika wzrostu. W latach 2000–2008 wartości inwestycji w branży usług B+R i biznesowych wzrastały średniorocznie odpowiednio o 35,4 proc. oraz 37,5 proc. Z kolei inwestycje w usługach ogółem w analizowanym okresie charakteryzowała dynamika wzrostu sięgająca niespełna 20 proc. rocznie. Według danych PAIiIZ, w latach 2003–2010 (do końca lutego) w Polsce zrealizowano łącznie 216 projektów inwestycyjnych typu offshoring, z czego 138 stanowiły przedsięwzięcia w usługach biznesowych. Rok 2008 był rekordowy, zrealizowano bowiem wówczas 47 projektów inwestycyjnych, dzięki którym powstało blisko 13 tysięcy nowych miejsc pracy. Zewnętrzny przypływ kapitału dla wielu regionów jest sposobem zmniejszania bezrobocia, nie powinno więc dziwić zjawisko zaciekłej konkurencji pomiędzy nimi. Dziś największą przewagę mają oczywiście największe i najlepiej skomunikowane z zagranicą miasta (m.in. dzięki portom lotniczym), które są dodatkowo dużymi ośrodkami akademickimi. Specyfiką naszego kraju jest bowiem lokalizacja wyższych uczelni raczej w dużych miastach, dzięki czemu mają one dodatkowe atuty sprzyjające rozwojowi. Dane o liczbie studentów potwierdzają, że właśnie w tych miejscach występuje znaczna kumulacja szkół wyższych. W Polsce odsetek osób studiujących wynosi 8 proc., natomiast średnia dla największych miast to 17 proc.

Rysunek 1. Udział studentów w populacji wybranych miast w Polsce w 2009 r. (w proc.)Źródło: GUS

Analizując ważniejsze projekty inwestycyjne, widzimy, że ich silna koncentracja również nastąpiła w największych miastach Polski: w Warszawie od początku 2003 r. zrealizowano łącznie 70 projektów, w Krakowie – 22, we Wrocławiu – 19. Mniejsze ośrodki będą miały szansę przyciągnąć kapitał zagraniczny jedynie wtedy, gdy ich oferta będzie korzystna nie tylko dla inwestorów, ale także dla ich potencjalnych pracowników.

Doliny nie wszędzie krzemowe

Warunki gospodarowania atrakcyjne zarówno dla inwestorów, jak i pracowników o pożądanych kwalifikacjach gwarantują rozwój regionów o dużym potencjale wzrostu, takich jak Dolina Krzemowa w Stanach Zjednoczonych, Dublin w Irlandii, Campinas w Brazylii, Bangalore w Indiach, Dallan w Chinach czy Innograd w Rosji. Ten ostatni region, jako swoiste „miasto innowacji”, ma przede wszystkim przyciągać inwestorów zagranicznych. Rosyjski rząd prowadzi obecnie prace przygotowawcze nad wdrożeniem programu inwestycji w Innogradzie – tylko w 2010 r. ma przeznaczyć na ten cel blisko 4 mld rubli (ok. 400 mln zł). Docelowo pracować tam będzie 150 tys. specjalistów w takich gałęziach jak energetyka jądrowa, technologie kosmiczne, IT. Z doświadczeń istniejących regionów wysokich technologii wiadomo, że ich powstanie i dalszy rozwój gwarantuje jedynie sprawne połączenie kilku elementów, takich jak: dostęp do wysoko wykwalifikowanej kadry i bliskość innowacji (gwarantowana właśnie przez obecność uczelni i instytutów badawczych), sprzyjające warunki infrastrukturalne (dostępność powierzchni biurowej, rozwinięta sieć transportowa i komunikacyjna) oraz korzyści administracyjne dla inwestorów (ulgi podatkowe, subsydia, prawo chroniące własność intelektualną).

W naszych warunkach żaden z regionów nie pretenduje do miana Doliny Krzemowej Europy Środkowej i Wschodniej. Jednak warto zauważyć, że zachęty dla inwestorów stają się coraz ważniejszym elementem w strategiach poszczególnych miast w Polsce. Bez wątpienia wszelkie działania mające przyciągnąć inwestorów powinny stanowić efekty współpracy pomiędzy organami państwa, uczelniami wyższymi, władzą lokalną i samymi inwestorami.

Offshoring – na eksport?

Warto zwrócić także uwagę, że rosnąca powszechność fragmentacji procesów biznesowych znajduje odzwierciedlenie nie tylko we wzroście przepływów inwestycji zagranicznych, zwłaszcza offshoringowych. Inwestorzy po rozpoczęciu działalności w danym kraju dostarczają swoje produkty i usługi nie tylko na rynek lokalny. Wielu z nich, zwłaszcza działających w dziedzinie usług biznesowych, centrów usług wspólnych czy prac badawczo-rozwojowych, nawiązuje współpracę przede wszystkim z podmiotami zagranicznymi. Mamy więc do czynienia z działaniami, które w dużym stopniu, zwłaszcza w perspektywie długoterminowej, wpływają na pozycję krajów w handlu międzynarodowym. Wyniki wielu badań naukowych podkreślają istotne znaczenie zagranicznych inwestycji bezpośrednich w poprawie konkurencyjności danej gospodarki, a co za tym idzie – także wzroście eksportu. Dokładniejsza analiza tego związku w kontekście inwestycji typu offshoring również potwierdza taką zależność. Okazuje się, że offshoring usług biznesowych (badanie obejmowało inwestycje zagraniczne w branży usług biznesowych i B&R w Polsce) istotnie wpływa na eksport tych usług z naszego kraju. Mamy więc do czynienia z poprawą konkurencyjności polskiej gospodarki, którą osiągamy dzięki obecności podmiotów zagranicznych.

Dziś pracujemy na przyszłe przewagi

Jak zatem możemy najlepiej wykorzystać ten kapitał, skoro mamy szansę na jego przypływ z pewnością przez kilka następnych lat? Odpowiedź nie jest prosta, ale jedno jest pewne: nie możemy zmarnować naszego potencjału, koncentrując się tylko na tych usługach, które możemy oferować już teraz dzięki przewagom kosztowym. Powinniśmy jak najlepiej wykorzystać zainteresowanie inwestorów i zewnętrzne źródła kapitału do budowy przyszłych przewag – chociażby rozwijając dziedziny takie jak B+R (centra badawczo-rozwojowe) czy usługi typu KPO (Knowledge Process Offshoring ).

Polska staje się coraz atrakcyjniejszym rynkiem lokalizacji inwestycji typu KPO, a to dzięki rosnącemu zaawansowaniu usług świadczonych w ramach BPO i w centrach usług wspólnych, które są obecnie wystarczająco rozwinięte, aby kierować kompleksową ofertę do inwestorów zagranicznych. Zasoby wysoko wykwalifikowanej siły roboczej ujawnione w branży BPO stają się dziś kluczowym czynnikiem decydującym o lokowaniu inwestycji typu KPO. Według szacunków, branża KPO wzrośnie w Polsce w 2010 r. w porównaniu z rokiem poprzednim o 45 proc., osiągając wartość rynku 17 mld dolarów. Dzięki niskim barierom wejścia, dostępowi do wiedzy i wykwalifikowanej kadry, a także relatywnie prostym procedurom administracyjnym związanym z rozpoczęciem inwestycji, firmy zachodnioeuropejskie z zainteresowaniem przyglądają się rynkowi polskiemu jako miejscu lokalizacji biznesu w sektorach wysokich technologii (biznesu opartego na wiedzy).

Zainteresowanie inwestorów z branży KPO wzbudza także rozwój lokalnego rynku B+R, dla którego niebagatelne znaczenie mają dziś wszelkie dotacje, dzięki którym polskie przedsiębiorstwa mogą podnosić swoje kompetencje i przedstawić zagranicznym inwestorom ofertę opartą na najwyższych kwalifikacjach. Jeśli jednak chodzi o wsparcie z dotacji państwowych prac badawczo-rozwojowych, Polska z wartością 0,605 proc. PKB jest znacznie poniżej średniej krajów OECD (2,27 proc. PKB). Spośród krajów naszego regionu za nami na liście jest tylko Słowacja (0,47 proc. PKB). Nie wróży to dobrze na przyszłość. Na szczęście rozwojowi tego rynku w Polsce niewątpliwie sprzyjają fundusze UE w ramach Programu Operacyjnego Innowacyjna Gospodarka, które w obecnej chwili są jednym z ważniejszych źródeł finansowania tej branży ze środków publicznych. Wsparcie, które firmy mogą uzyskać na działalność badawczo-rozwojową, może wynieść nawet 50 proc. wartości inwestycji.

Tabela 1. Liczba projektów zrealizowanych przez inwestorów zagranicznych w dziedzinach IT/Finanse oraz B+R – stan na styczeń 2010 r.Źródło: „Onshore, Nearshore, Offshore: Unsure?”, raport firmy Jones Lang Lasalle, Warszawa 2010, za PAIiIZ

Chociaż decyzja o wyborze lokalizacji inwestycji w Polsce w coraz mniejszym stopniu będzie zależała od czynników kosztowych, w najbliższym czasie nie musimy się obawiać znaczącego zmniejszania aktywności inwestorów zagranicznych w naszym kraju. Warunkiem zapewnienia stałego dopływu kapitału jest jednak umiejętność przygotowania atrakcyjnej oferty, bo za kilka lat to jakość, a nie jak dziś koszt dostarczanego procesu będzie miała główny wpływ na decyzję o inwestycji. Sposobem na uatrakcyjnienie pozycji Polski na światowej mapie inwestycyjnej będzie więc rozwijanie i poszerzanie oferty opartej na wiedzy i najwyższe kompetencje.

Źródło: GUS

Analizując ważniejsze projekty inwestycyjne, widzimy, że ich silna koncentracja również nastąpiła w największych miastach Polski: w Warszawie od początku 2003 r. zrealizowano łącznie 70 projektów, w Krakowie – 22, we Wrocławiu – 19. Mniejsze ośrodki będą miały szansę przyciągnąć kapitał zagraniczny jedynie wtedy, gdy ich oferta będzie korzystna nie tylko dla inwestorów, ale także dla ich potencjalnych pracowników.

Doliny nie wszędzie krzemowe

Warunki gospodarowania atrakcyjne zarówno dla inwestorów, jak i pracowników o pożądanych kwalifikacjach gwarantują rozwój regionów o dużym potencjale wzrostu, takich jak Dolina Krzemowa w Stanach Zjednoczonych, Dublin w Irlandii, Campinas w Brazylii, Bangalore w Indiach, Dallan w Chinach czy Innograd w Rosji. Ten ostatni region, jako swoiste „miasto innowacji”, ma przede wszystkim przyciągać inwestorów zagranicznych. Rosyjski rząd prowadzi obecnie prace przygotowawcze nad wdrożeniem programu inwestycji w Innogradzie – tylko w 2010 r. ma przeznaczyć na ten cel blisko 4 mld rubli (ok. 400 mln zł). Docelowo pracować tam będzie 150 tys. specjalistów w takich gałęziach jak energetyka jądrowa, technologie kosmiczne, IT. Z doświadczeń istniejących regionów wysokich technologii wiadomo, że ich powstanie i dalszy rozwój gwarantuje jedynie sprawne połączenie kilku elementów, takich jak: dostęp do wysoko wykwalifikowanej kadry i bliskość innowacji (gwarantowana właśnie przez obecność uczelni i instytutów badawczych), sprzyjające warunki infrastrukturalne (dostępność powierzchni biurowej, rozwinięta sieć transportowa i komunikacyjna) oraz korzyści administracyjne dla inwestorów (ulgi podatkowe, subsydia, prawo chroniące własność intelektualną).

W naszych warunkach żaden z regionów nie pretenduje do miana Doliny Krzemowej Europy Środkowej i Wschodniej. Jednak warto zauważyć, że zachęty dla inwestorów stają się coraz ważniejszym elementem w strategiach poszczególnych miast w Polsce. Bez wątpienia wszelkie działania mające przyciągnąć inwestorów powinny stanowić efekty współpracy pomiędzy organami państwa, uczelniami wyższymi, władzą lokalną i samymi inwestorami.

Offshoring – na eksport?

Warto zwrócić także uwagę, że rosnąca powszechność fragmentacji procesów biznesowych znajduje odzwierciedlenie nie tylko we wzroście przepływów inwestycji zagranicznych, zwłaszcza offshoringowych. Inwestorzy po rozpoczęciu działalności w danym kraju dostarczają swoje produkty i usługi nie tylko na rynek lokalny. Wielu z nich, zwłaszcza działających w dziedzinie usług biznesowych, centrów usług wspólnych czy prac badawczo-rozwojowych, nawiązuje współpracę przede wszystkim z podmiotami zagranicznymi. Mamy więc do czynienia z działaniami, które w dużym stopniu, zwłaszcza w perspektywie długoterminowej, wpływają na pozycję krajów w handlu międzynarodowym. Wyniki wielu badań naukowych podkreślają istotne znaczenie zagranicznych inwestycji bezpośrednich w poprawie konkurencyjności danej gospodarki, a co za tym idzie – także wzroście eksportu. Dokładniejsza analiza tego związku w kontekście inwestycji typu offshoring również potwierdza taką zależność. Okazuje się, że offshoring usług biznesowych (badanie obejmowało inwestycje zagraniczne w branży usług biznesowych i B&R w Polsce) istotnie wpływa na eksport tych usług z naszego kraju. Mamy więc do czynienia z poprawą konkurencyjności polskiej gospodarki, którą osiągamy dzięki obecności podmiotów zagranicznych.

Dziś pracujemy na przyszłe przewagi

Jak zatem możemy najlepiej wykorzystać ten kapitał, skoro mamy szansę na jego przypływ z pewnością przez kilka następnych lat? Odpowiedź nie jest prosta, ale jedno jest pewne: nie możemy zmarnować naszego potencjału, koncentrując się tylko na tych usługach, które możemy oferować już teraz dzięki przewagom kosztowym. Powinniśmy jak najlepiej wykorzystać zainteresowanie inwestorów i zewnętrzne źródła kapitału do budowy przyszłych przewag – chociażby rozwijając dziedziny takie jak B+R (centra badawczo-rozwojowe) czy usługi typu KPO (Knowledge Process Offshoring ).

Polska staje się coraz atrakcyjniejszym rynkiem lokalizacji inwestycji typu KPO, a to dzięki rosnącemu zaawansowaniu usług świadczonych w ramach BPO i w centrach usług wspólnych, które są obecnie wystarczająco rozwinięte, aby kierować kompleksową ofertę do inwestorów zagranicznych. Zasoby wysoko wykwalifikowanej siły roboczej ujawnione w branży BPO stają się dziś kluczowym czynnikiem decydującym o lokowaniu inwestycji typu KPO. Według szacunków, branża KPO wzrośnie w Polsce w 2010 r. w porównaniu z rokiem poprzednim o 45 proc., osiągając wartość rynku 17 mld dolarów. Dzięki niskim barierom wejścia, dostępowi do wiedzy i wykwalifikowanej kadry, a także relatywnie prostym procedurom administracyjnym związanym z rozpoczęciem inwestycji, firmy zachodnioeuropejskie z zainteresowaniem przyglądają się rynkowi polskiemu jako miejscu lokalizacji biznesu w sektorach wysokich technologii (biznesu opartego na wiedzy).

Zainteresowanie inwestorów z branży KPO wzbudza także rozwój lokalnego rynku B+R, dla którego niebagatelne znaczenie mają dziś wszelkie dotacje, dzięki którym polskie przedsiębiorstwa mogą podnosić swoje kompetencje i przedstawić zagranicznym inwestorom ofertę opartą na najwyższych kwalifikacjach. Jeśli jednak chodzi o wsparcie z dotacji państwowych prac badawczo-rozwojowych, Polska z wartością 0,605 proc. PKB jest znacznie poniżej średniej krajów OECD (2,27 proc. PKB). Spośród krajów naszego regionu za nami na liście jest tylko Słowacja (0,47 proc. PKB). Nie wróży to dobrze na przyszłość. Na szczęście rozwojowi tego rynku w Polsce niewątpliwie sprzyjają fundusze UE w ramach Programu Operacyjnego Innowacyjna Gospodarka, które w obecnej chwili są jednym z ważniejszych źródeł finansowania tej branży ze środków publicznych. Wsparcie, które firmy mogą uzyskać na działalność badawczo-rozwojową, może wynieść nawet 50 proc. wartości inwestycji.

Tabela 1. Liczba projektów zrealizowanych przez inwestorów zagranicznych w dziedzinach IT/Finanse oraz B+R – stan na styczeń 2010 r.

Źródło: GUS

Analizując ważniejsze projekty inwestycyjne, widzimy, że ich silna koncentracja również nastąpiła w największych miastach Polski: w Warszawie od początku 2003 r. zrealizowano łącznie 70 projektów, w Krakowie – 22, we Wrocławiu – 19. Mniejsze ośrodki będą miały szansę przyciągnąć kapitał zagraniczny jedynie wtedy, gdy ich oferta będzie korzystna nie tylko dla inwestorów, ale także dla ich potencjalnych pracowników.

Doliny nie wszędzie krzemowe

Warunki gospodarowania atrakcyjne zarówno dla inwestorów, jak i pracowników o pożądanych kwalifikacjach gwarantują rozwój regionów o dużym potencjale wzrostu, takich jak Dolina Krzemowa w Stanach Zjednoczonych, Dublin w Irlandii, Campinas w Brazylii, Bangalore w Indiach, Dallan w Chinach czy Innograd w Rosji. Ten ostatni region, jako swoiste „miasto innowacji”, ma przede wszystkim przyciągać inwestorów zagranicznych. Rosyjski rząd prowadzi obecnie prace przygotowawcze nad wdrożeniem programu inwestycji w Innogradzie – tylko w 2010 r. ma przeznaczyć na ten cel blisko 4 mld rubli (ok. 400 mln zł). Docelowo pracować tam będzie 150 tys. specjalistów w takich gałęziach jak energetyka jądrowa, technologie kosmiczne, IT. Z doświadczeń istniejących regionów wysokich technologii wiadomo, że ich powstanie i dalszy rozwój gwarantuje jedynie sprawne połączenie kilku elementów, takich jak: dostęp do wysoko wykwalifikowanej kadry i bliskość innowacji (gwarantowana właśnie przez obecność uczelni i instytutów badawczych), sprzyjające warunki infrastrukturalne (dostępność powierzchni biurowej, rozwinięta sieć transportowa i komunikacyjna) oraz korzyści administracyjne dla inwestorów (ulgi podatkowe, subsydia, prawo chroniące własność intelektualną).

W naszych warunkach żaden z regionów nie pretenduje do miana Doliny Krzemowej Europy Środkowej i Wschodniej. Jednak warto zauważyć, że zachęty dla inwestorów stają się coraz ważniejszym elementem w strategiach poszczególnych miast w Polsce. Bez wątpienia wszelkie działania mające przyciągnąć inwestorów powinny stanowić efekty współpracy pomiędzy organami państwa, uczelniami wyższymi, władzą lokalną i samymi inwestorami.

Offshoring – na eksport?

Warto zwrócić także uwagę, że rosnąca powszechność fragmentacji procesów biznesowych znajduje odzwierciedlenie nie tylko we wzroście przepływów inwestycji zagranicznych, zwłaszcza offshoringowych. Inwestorzy po rozpoczęciu działalności w danym kraju dostarczają swoje produkty i usługi nie tylko na rynek lokalny. Wielu z nich, zwłaszcza działających w dziedzinie usług biznesowych, centrów usług wspólnych czy prac badawczo-rozwojowych, nawiązuje współpracę przede wszystkim z podmiotami zagranicznymi. Mamy więc do czynienia z działaniami, które w dużym stopniu, zwłaszcza w perspektywie długoterminowej, wpływają na pozycję krajów w handlu międzynarodowym. Wyniki wielu badań naukowych podkreślają istotne znaczenie zagranicznych inwestycji bezpośrednich w poprawie konkurencyjności danej gospodarki, a co za tym idzie – także wzroście eksportu. Dokładniejsza analiza tego związku w kontekście inwestycji typu offshoring również potwierdza taką zależność. Okazuje się, że offshoring usług biznesowych (badanie obejmowało inwestycje zagraniczne w branży usług biznesowych i B&R w Polsce) istotnie wpływa na eksport tych usług z naszego kraju. Mamy więc do czynienia z poprawą konkurencyjności polskiej gospodarki, którą osiągamy dzięki obecności podmiotów zagranicznych.

Dziś pracujemy na przyszłe przewagi

Jak zatem możemy najlepiej wykorzystać ten kapitał, skoro mamy szansę na jego przypływ z pewnością przez kilka następnych lat? Odpowiedź nie jest prosta, ale jedno jest pewne: nie możemy zmarnować naszego potencjału, koncentrując się tylko na tych usługach, które możemy oferować już teraz dzięki przewagom kosztowym. Powinniśmy jak najlepiej wykorzystać zainteresowanie inwestorów i zewnętrzne źródła kapitału do budowy przyszłych przewag – chociażby rozwijając dziedziny takie jak B+R (centra badawczo-rozwojowe) czy usługi typu KPO (Knowledge Process Offshoring ).

Polska staje się coraz atrakcyjniejszym rynkiem lokalizacji inwestycji typu KPO, a to dzięki rosnącemu zaawansowaniu usług świadczonych w ramach BPO i w centrach usług wspólnych, które są obecnie wystarczająco rozwinięte, aby kierować kompleksową ofertę do inwestorów zagranicznych. Zasoby wysoko wykwalifikowanej siły roboczej ujawnione w branży BPO stają się dziś kluczowym czynnikiem decydującym o lokowaniu inwestycji typu KPO. Według szacunków, branża KPO wzrośnie w Polsce w 2010 r. w porównaniu z rokiem poprzednim o 45 proc., osiągając wartość rynku 17 mld dolarów. Dzięki niskim barierom wejścia, dostępowi do wiedzy i wykwalifikowanej kadry, a także relatywnie prostym procedurom administracyjnym związanym z rozpoczęciem inwestycji, firmy zachodnioeuropejskie z zainteresowaniem przyglądają się rynkowi polskiemu jako miejscu lokalizacji biznesu w sektorach wysokich technologii (biznesu opartego na wiedzy).

Zainteresowanie inwestorów z branży KPO wzbudza także rozwój lokalnego rynku B+R, dla którego niebagatelne znaczenie mają dziś wszelkie dotacje, dzięki którym polskie przedsiębiorstwa mogą podnosić swoje kompetencje i przedstawić zagranicznym inwestorom ofertę opartą na najwyższych kwalifikacjach. Jeśli jednak chodzi o wsparcie z dotacji państwowych prac badawczo-rozwojowych, Polska z wartością 0,605 proc. PKB jest znacznie poniżej średniej krajów OECD (2,27 proc. PKB). Spośród krajów naszego regionu za nami na liście jest tylko Słowacja (0,47 proc. PKB). Nie wróży to dobrze na przyszłość. Na szczęście rozwojowi tego rynku w Polsce niewątpliwie sprzyjają fundusze UE w ramach Programu Operacyjnego Innowacyjna Gospodarka, które w obecnej chwili są jednym z ważniejszych źródeł finansowania tej branży ze środków publicznych. Wsparcie, które firmy mogą uzyskać na działalność badawczo-rozwojową, może wynieść nawet 50 proc. wartości inwestycji.

Tabela 1. Liczba projektów zrealizowanych przez inwestorów zagranicznych w dziedzinach IT/Finanse oraz B+R – stan na styczeń 2010 r.

Źródło: „Onshore, Nearshore, Offshore: Unsure?”, raport firmy Jones Lang Lasalle, Warszawa 2010, za PAIiIZ

Chociaż decyzja o wyborze lokalizacji inwestycji w Polsce w coraz mniejszym stopniu będzie zależała od czynników kosztowych, w najbliższym czasie nie musimy się obawiać znaczącego zmniejszania aktywności inwestorów zagranicznych w naszym kraju. Warunkiem zapewnienia stałego dopływu kapitału jest jednak umiejętność przygotowania atrakcyjnej oferty, bo za kilka lat to jakość, a nie jak dziś koszt dostarczanego procesu będzie miała główny wpływ na decyzję o inwestycji. Sposobem na uatrakcyjnienie pozycji Polski na światowej mapie inwestycyjnej będzie więc rozwijanie i poszerzanie oferty opartej na wiedzy i najwyższe kompetencje.

Źródło: „Onshore, Nearshore, Offshore: Unsure?”, raport firmy Jones Lang Lasalle, Warszawa 2010, za PAIiIZ

Chociaż decyzja o wyborze lokalizacji inwestycji w Polsce w coraz mniejszym stopniu będzie zależała od czynników kosztowych, w najbliższym czasie nie musimy się obawiać znaczącego zmniejszania aktywności inwestorów zagranicznych w naszym kraju. Warunkiem zapewnienia stałego dopływu kapitału jest jednak umiejętność przygotowania atrakcyjnej oferty, bo za kilka lat to jakość, a nie jak dziś koszt dostarczanego procesu będzie miała główny wpływ na decyzję o inwestycji. Sposobem na uatrakcyjnienie pozycji Polski na światowej mapie inwestycyjnej będzie więc rozwijanie i poszerzanie oferty opartej na wiedzy i najwyższe kompetencje.